食料品や光熱費の値上がりが続くなか、「年金だけで生活できるのだろうか」と不安を感じるシニア世帯も増えています。

物価の上昇は日々の家計に影響しやすく、とくに収入の多くを公的年金に頼る高齢者にとっては見過ごせない問題です。

一方で、年金額や貯蓄、資産の持ち方などによって生活の余裕には大きな差が生まれるため、老後の家計は世帯ごとの状況によって大きく異なります。

そこで本記事では、最新の統計データをもとに、シニア世帯の金融資産の状況や年金額の目安、家計収支の実態などを紹介します。

老後のお金を考えるうえで知っておきたいポイントを確認していきましょう。

1. 【70歳代・二人以上世帯】金融資産保有額の平均と中央値

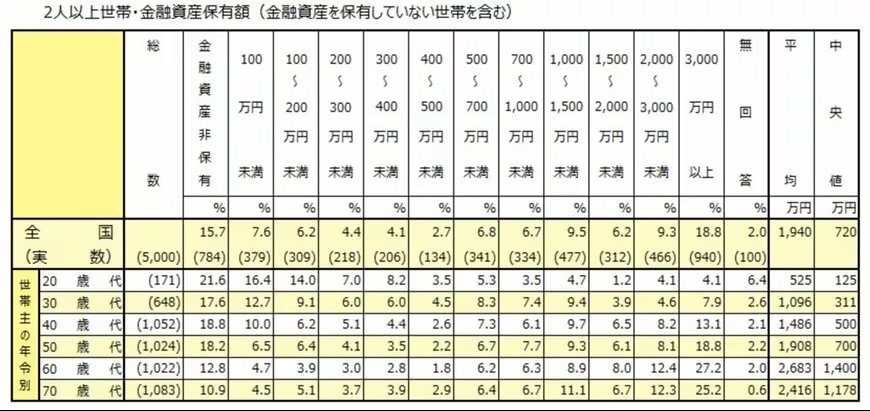

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、70歳代の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 金融資産保有額の平均値・中央値

- 70歳代:平均値2416万円、中央値1178万円

金融資産保有額の平均値を見ると、70歳代では2416万円と、いわゆる「2000万円」を上回っており、老後も比較的安定した生活が送れそうに見えます。

しかし、中央値は1178万円にとどまっており、実際には「平均ほど資産を持っていない世帯が多数派」であることがわかります。

さらに、60歳代から70歳代にかけて中央値が減少している点からは、退職後に貯蓄を取り崩す生活へ移行している実態も読み取れます。

1.2 貯蓄ゼロ世帯の割合

また、一定割合で「貯蓄ゼロ」と回答する世帯も存在します。

70歳代ではおよそ1割の方が該当し、年金や生活保護を頼りに生活しているケースも少なくありません。

高齢期は働く機会が限られるため、収入が公的年金にほぼ依存するケースも多く、家計の余裕は世帯によって大きく異なります。

こうしたデータを見ると、70歳代の家計は「平均貯蓄額」だけでは実態を把握しにくいことが分かります。