2. 年代別に見る「貯蓄100万円未満の世帯」と「貯蓄2000万円以上の世帯」の割合は?

前章で触れた平均値と中央値の開きからも分かるように、年代ごとに貯蓄状況には大きなばらつきがあり、十分な貯蓄を持たない世帯も少なくありません。

ここでは、世帯別に分けながら、各年代における「貯蓄100万円未満の世帯」と「貯蓄2000万円以上の世帯」がどの程度を占めているのかを見ていきます。

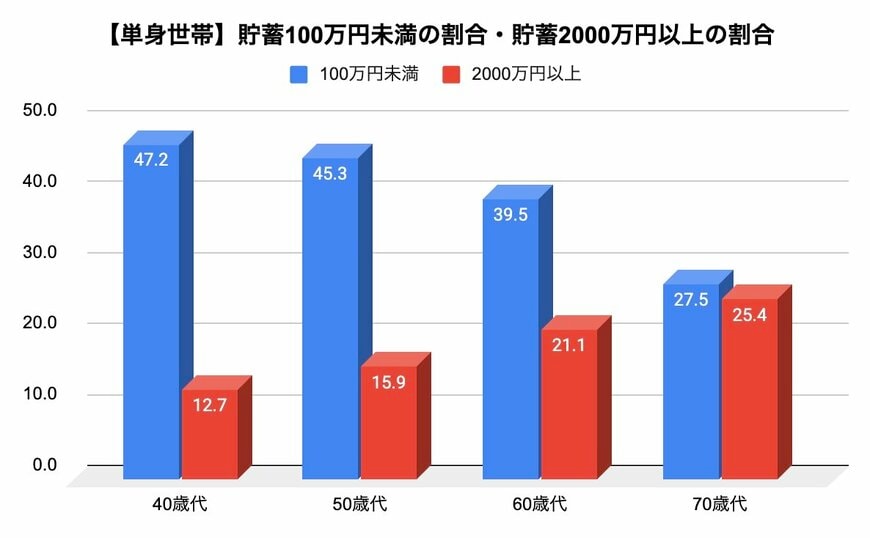

2.1 【単身世帯】「貯蓄100万円未満の世帯」と「貯蓄2000万円以上の世帯」の割合

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、単身世帯における「貯蓄100万円未満の世帯(金融資産非保有を含む)」と「貯蓄2000万円以上の世帯」の割合は以下のとおりです。

【単身世帯:年代・貯蓄100万円未満の割合・貯蓄2000万円以上の割合】

- 40歳代:47.2%・12.7%

- 50歳代:45.3%・15.9%

- 60歳代:39.5%・21.1%

- 70歳代:27.5%・25.4%

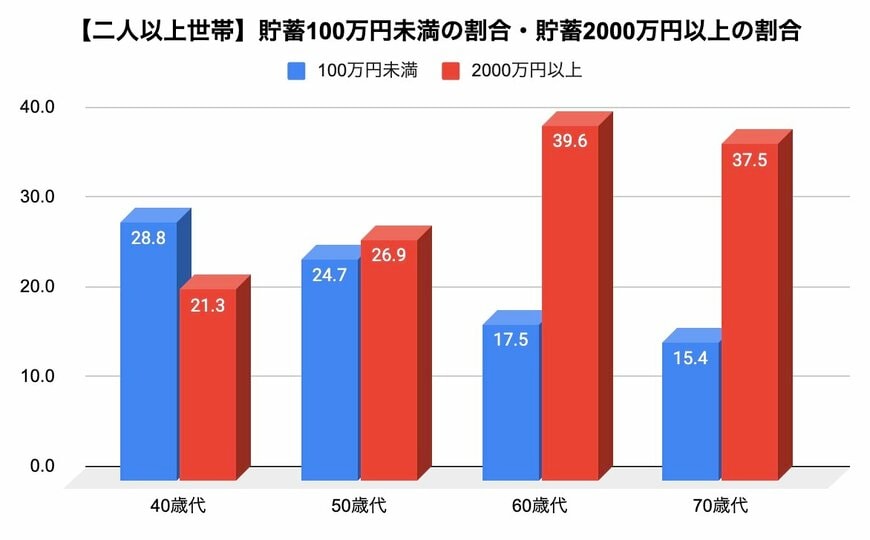

2.2 【二人以上世帯】「貯蓄100万円未満の世帯」と「貯蓄2000万円以上の世帯」の割合

J-FLEC(金融経済教育推進機構)の同資料によると、二人以上世帯における「貯蓄100万円未満の世帯」と「貯蓄2000万円以上の世帯」の割合は以下のとおりです。

【二人以上世帯:年代・貯蓄100万円未満の割合・貯蓄2000万円以上の割合】

- 40歳代:28.8%・21.3%

- 50歳代:24.7%・26.9%

- 60歳代:17.5%・39.6%

- 70歳代:15.4%・37.5%

世帯のタイプを問わず、いずれの年代においても、貯蓄がほとんどない世帯が全体の2〜4割ほどを占めていることが分かります。

一方で、貯蓄額が2000万円を超える世帯の割合は、40〜50歳代ではおおよそ1〜2割にとどまり、60歳代・70歳代でも2〜4割程度と、多数派とは言えない状況です。

このような状況から、日常的な収入の中からどの程度を貯蓄に回しているのか、現役世代の資金の積み立て方に目を向けることが重要だと言えるでしょう。

次章では、40歳代・50歳代・60歳代・70歳代それぞれの年代で、収入に対する貯蓄の割合を確認していきます。