「進学や結婚を控えた子や孫に、まとまった資金を贈りたい」とお考えではありませんか?春の訪れとともに新生活が始まるこの時期、資産承継を検討し始める方も多いでしょう。しかし、単に口座へ振り込むだけでは、将来「名義預金」として多額の税金を課される恐れがあります。

今回は、2027年に新設予定の「こどもNISA」の最新調査結果をもとに、家族の資産を賢く守り、確実に届けるための「贈与の基本」について解説します。

1. 贈与は"契約"、「あげます」だけでは不十分?双方の「合意」が必要

法律上の贈与は、あげる側の一方的な行為ではなく、受贈者が「受け取ります」と承諾して初めて成立する「契約」です。この「双方の合意」が記録として残っていないと、税務署から確認を受けた際、贈与として認められない恐れがあります。家族間のお金のやり取りであっても、合意を明確にしておくことが大切です。

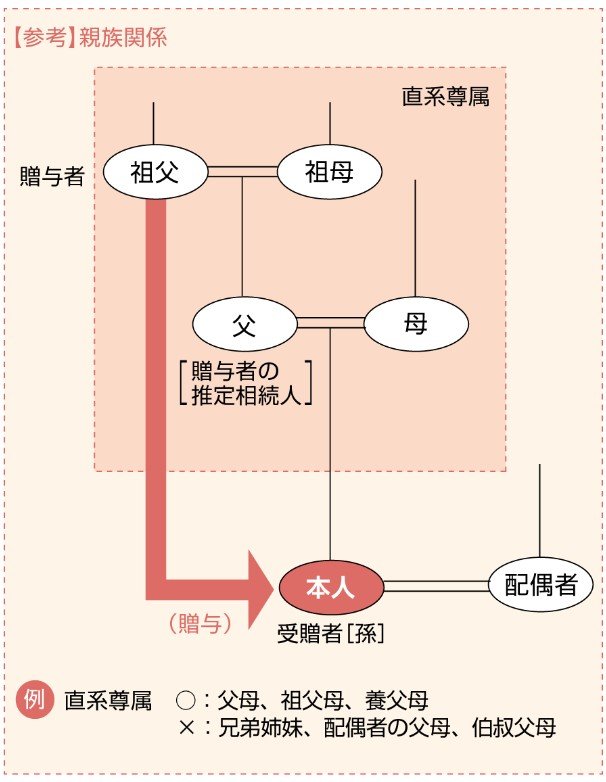

1.1 贈与税の負担が軽減?「一般贈与財産」と「特例贈与財産」の違い

贈与税の税率は、贈与者と受贈者の関係によって2種類に分けられます。

特例贈与財産(特例税率)

贈与を受けた年の1月1日において18歳以上の受贈者が、父母や祖父母などの直系尊属から受け取った財産。一般税率よりも低い税率が適用されます。

一般贈与財産(一般税率)

兄弟間、夫婦間、叔父叔母からの贈与など、特例以外に該当するもの。

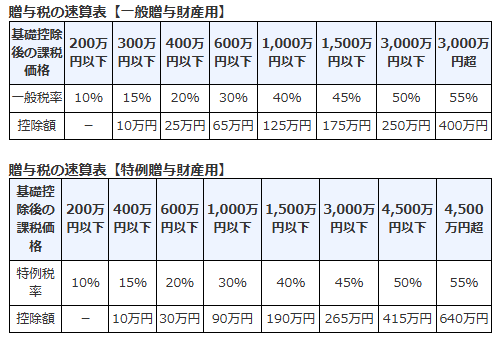

《贈与額500万円の例で計算》

- 一般贈与:390万円×20%−25万円=53万円

- 特例贈与:390万円×15%−10万円=48.5万円

110万円を引いた課税価格が390万円(贈与額500万円)の場合、一般贈与だと税額は53万円ですが、特例贈与だと48万5000円となり、負担が軽減されるメリットがあります。