3. 【退職金】2026年からの新常識!重複期間の「10年ルール」

複数の制度(会社退職金とiDeCoなど)を一時金で受け取る場合、2026年1月からの改正ルールを把握しておく必要があります。

3.1 ①iDeCoを先に受け取る「10年ルール」

2026年1月以降、iDeCoを先に受け取り、その後に会社の退職金をもらう場合、控除枠を再利用するには「10年」の間隔が必要になりました。以前は「5年」あければ退職所得控除をフルに再利用できましたが、改正によりこの間隔が「10年」へと延長されました。

例えば「60歳でiDeCo、65歳で会社の退職金」という5年スパンの計画だと、iDeCoの加入期間と重複する年数分、退職所得控除額の再計算(減額調整)が必要になります。受取順序やタイミングによって控除の「枠」が変動するため、シミュレーションによる精査が欠かせません。

3.2 ②退職金を先に受け取る「19年ルール」

反対に「会社の退職金を先に、iDeCoを後に」受け取る場合は、さらに注意が必要です。iDeCo受取前19年以内に会社の退職金を受け取っていると、会社在籍期間とiDeCo加入期間が重なっている年数分、iDeCo側の退職所得控除額から差し引かれるルール(19年ルール)が適用されます。

これにより、iDeCoの一時金にかかる控除枠が大きく削られる可能性があります。ただし、控除が「ゼロ」になるわけではなく、あくまで「重複期間分がマイナスされる」仕組みであるため、正確な控除額の試算が不可欠です。

3.3 ③税負担を抑える「一時金と年金の併用」

企業によっては全額を一括で受け取るのではなく、一部を「年金(分割)」として受け取るハイブリッドな選択肢もあります。

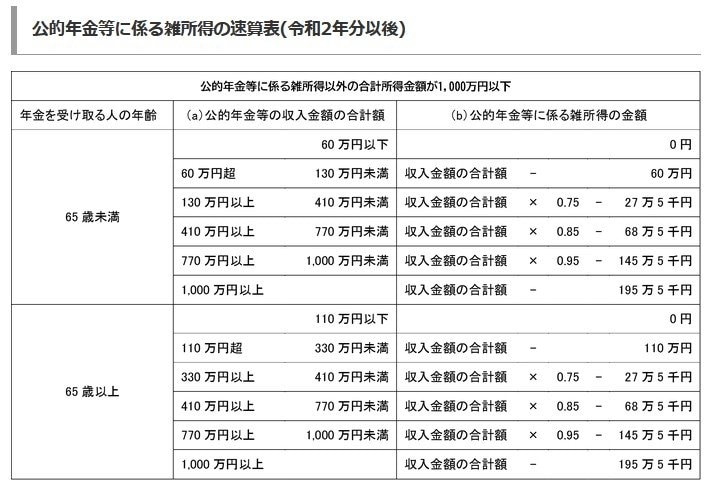

例えば、65歳未満で「年金以外の合計所得金額が1000万円以下」の方であれば、公的年金等控除として年間60万円の枠が設定されています。この控除枠を活用すれば、年金分にかかる税負担を最小限に抑える目安となります。

ただし、注意したいのは住民税や社会保険料の存在です。所得税がゼロになる範囲であっても、お住まいの自治体によっては住民税が発生したり、合計所得が増えることで社会保険の扶養から外れたりするケースもあります。あくまで「額面」だけでなく、手元に残る「手取り」を最大化する視点が重要です。

この控除枠を活用する際には2つの注意点があります。

「合算」のルール

この60万円の枠は、企業年金だけでなく、繰上げ受給した老齢年金など、すべての「公的年金等」を合わせた合計額に適用されます。

「所得」による変動

速算表の通り、年金以外の所得が1000万円を超えると控除枠は50万円、さらに2000万円を超えると40万円(いずれも65歳未満の場合)へと段階的に縮小されます。

「定年後も現役並みに稼ぐ」という方は、自身の所得状況によって「実質の非課税枠」が変わることを念頭に、受取額を調整するのが賢明です。