「退職金や預金に眠っている1000万円。一気に投資すべきか、それとも毎月コツコツ積み立てるべきか…」

50歳代の資産運用は、20歳代のように「30年放置すれば勝てる」という楽観論では動けません。しかし、インフレで現金の価値が目減りする中、何もしないことのリスクも無視できない状況です。

今回は「一括投資」と「積立投資」について、投資スタート後ずっと「右肩上がり」と「右肩下がり」の両方のシミュレーション結果を確認します。50歳代がとるべき現実的な最適解を考えていきましょう。

1. 【シミュレーション】「1000万円」を15年運用した結果の差《一括投資or積立投資》

手もとにある1000万円を、65歳までの15年間で運用すると仮定します。

1.1 パターン①:理想的な「右肩上がり(年利+5%)」の場合

新NISAなどで全世界株式や米国株インデックスに投資し、順調に成長したケースです。

一括投資

- 最終的な資産額:約2079万円

- 運用収益:+1079万円

積立投資

- 最終的な資産額:約1470万円

- 運用収益:+470万円

数学的な期待値だけで言えば、「早く、大きく市場に置く」一括投資が圧倒的に有利です。

投資期間を長く確保できる分、複利の力が最大化されるからです。

1.2 パターン②:最悪のシナリオ「右肩下がり(年利▲5%)」の場合

では、投資を始めた途端に不況が訪れ、一度も回復せずに15年間下落し続けたらどうなるでしょうか?

投資スタート後「右肩下がり」だった場合のシミュレーション2/3

試算結果をもとにLIMO編集部作成

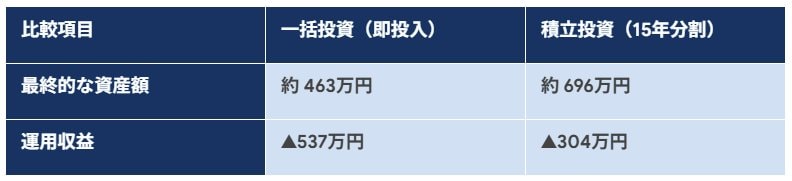

一括投資

- 最終的な資産額:約463万円

- 運用収益:▲537万円

積立投資

- 最終的な資産額:約696万円

- 運用収益:▲304万円

下落相場においては、積立投資の方が約230万円も損失を抑えられています。

理由は、2つ。

- 積立投資は「まだ投資していない現金(待機資金)」が銀行口座で守備を固めているから

- 価格が下がるほど「安く多く買う」ことができるから

最悪のシナリオの場合、一括投資よりも積立投資の方が傷口が浅くなるのです。