年金受給者の多くは、国民健康保険に加入します。今年度の保険料の支払いは、基本的に3月分で終了です。2026年度の保険料は、4月から6月までの間に決定されます。

75歳になると、医療・社会保障制度に大きな変更があります。加入する公的医療保険や医療費の負担など、これまでとはルールが異なるため、戸惑う人もいるかもしれません。

75歳になると、医療・社会保障の面で何がどう変わるのでしょうか。この記事では、後期高齢者になると変わる医療・社会保障のルールを解説します。

1. 75歳・後期高齢者になって変わること

75歳以降の人は「後期高齢者」に分類されます。後期高齢者になると、医療や社会保障の面で、それまでとは異なる制度・ルールが適用されます。主なものは、以下の3点です。

- 公的医療保険が「後期高齢者医療制度」に一本化

- 専業主婦は「扶養から外れる」

- 医療費の窓口負担が「1・2・3割」に

それぞれについて、詳しく解説します。

1.1 ①公的医療保険が「後期高齢者医療制度」に一本化

私たちは「国民皆保険」の考え方にもとづき、誰もが公的医療保険に加入します。74歳までは国民健康保険や会社の健康保険に加入していますが、75歳からは全員が「後期高齢者医療制度」に加入します。

後期高齢者医療制度は、都道府県単位で保険料が決まるのが特徴です。保険料は、所得に応じて負担する「所得割」と、加入者全員が均一に負担する「均等割」で構成されます。自治体や各種組合ごとに決まる国民健康保険料とは異なるため、これまで納めていた金額とは異なる保険料を負担しなければならないケースもあります。

また、後述しますが世帯単位ではなく個人単位で加入することになるため、その人自身に保険料の納付義務が発生する点にも注意が必要です。

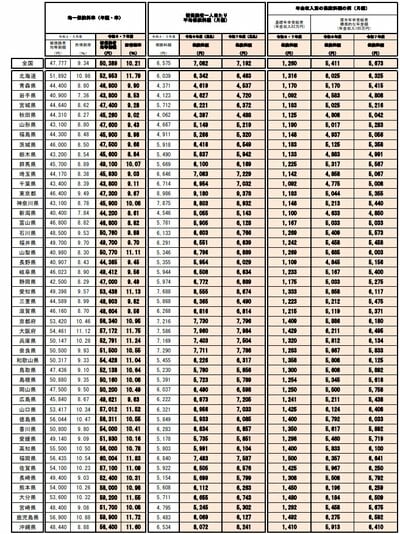

保険料の全国平均は7192円で、前年度から1.6%増加しています。

青森県や岩手県、秋田県は4000円台と、保険料は低めです。一方、沖縄県や愛知県などは8000円台、東京都は9000円台と全国平均よりも保険料は高くなっています。保険料は基本的に年金から天引きされるため、住む都道府県によって手取り年金が変わる点に注意が必要です。

1.2 ②専業主婦は「扶養から外れる」

後期高齢者医療制度に加入することで、専業主婦は必然的に扶養から外れます。前述のとおり、後期高齢者医療制度は個人単位で加入する公的医療保険です。同じ世帯の人でも個人単位で加入するため、扶養の概念がありません。

よって、これまで扶養に入っていて年金収入が少ない人でも、保険料が発生します。とくに加入者全員が負担する均等割の負担が大きくなりがちで、家計にも影響を及ぼす可能性が高いです。

ただし、75歳になるとすぐに保険料全額がかかるわけではありません。2年間に限り、均等割が5割軽減される措置が用意されています。これにより、徐々に保険料負担のある生活に慣れることができます。

1.3 ③医療費の窓口負担が「1・2・3割」に

後期高齢者になると、医療費の窓口負担割合もさまざまなパターンに分かれます。小学生から69歳までは原則3割、70歳〜74歳は原則2割ですが、75歳になると以下のように分かれます。

1割負担

- 一般的な所得層

2割負担

- 単身:年金収入200万円以上

- 複数:年金収入320万円以上

3割負担

- 課税所得145万円(年収約383万円)以上

自分の負担割合がいくらなのかは、後期高齢者医療制度の資格確認書やマイナポータルで確認できます。依然として多くの人が1割負担に該当しますが、収入によっては負担割合が2割や3割になる可能性もあるため、よく確かめておきましょう。

次章では、4月から追加で徴収される費用についても解説します。