新年度に向けた準備を始めている方も多いのではないでしょうか。

ライフプランを見直すこの時期、特に気になるのが老後の生活を支える資金計画です。

近年、会社の退職金や企業型DC(確定拠出年金)に加えて、個人でiDeCo(個人型確定拠出年金)を活用し、老後資金を準備する世帯が増えています。

しかし、2026年1月から、これらの資金を受け取る際の税制ルールが大きく変更されることをご存知でしょうか。

受け取るタイミングを誤ると、想定外の税負担が発生し、手取り額が減ってしまう可能性があります。

この記事では、厚生労働省の調査結果を参考に、最新の退職金事情を解説するとともに、手取りを減らさないために知っておきたい「10年ルール」への対策について詳しく見ていきます。

1. 大学・大学院卒の退職金は平均1896万円!税負担を軽くする「退職所得控除」の基本

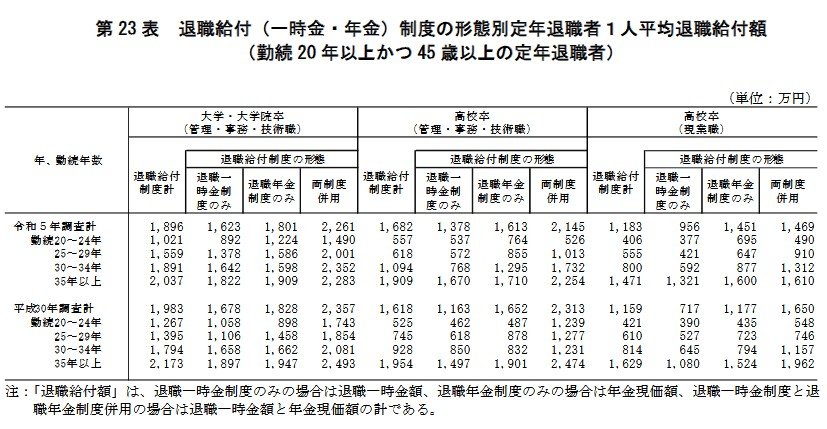

厚生労働省が公表した「令和5年就労条件総合調査」によれば、勤続年数が20年以上で45歳以上の定年退職者が受け取る退職給付額の1人あたりの平均は、学歴や職種によって異なります。

退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額(勤続20年以上かつ45歳以上の定年退職者)1/2

- 大学・大学院を卒業した管理・事務・技術職の場合:1896万円

- 高校を卒業した管理・事務・技術職の場合:1682万円

- 高校を卒業した現業職の場合:1183万円

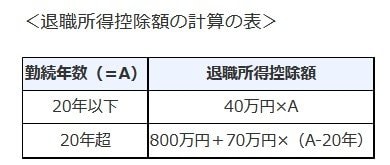

これらの退職金を受け取る際には、税金の負担を軽減するための「退職所得控除」という制度が利用できます。

この制度は、勤続年数が長くなるほど非課税で受け取れる枠が広がる仕組みで、具体的な計算方法は以下の通りです。

1.1 勤続20年以下の場合の計算式

40万円 × 勤続年数(最低保証額80万円)

1.2 勤続20年超の場合の計算式

800万円 + 70万円 × (勤続年数 - 20年)

実際に受け取る退職金の額からこの控除額を引いた後の金額が課税対象となります。

そのため、長く勤務した人ほど非課税枠が大きくなり、税制上有利になる仕組みです。

ただし、退職金の額が大きくなるほど、この控除をいかにうまく活用するかが手取り額に大きく影響します。