老後資金の準備として、会社の「退職金(企業型DC含む)」に「iDeCo」を上乗せして併用する世帯が増える中、2026年1月から受取時の税制ルールが大きく変わります。もらうタイミングを間違えると税負担が増えてしまうかもしれません。

今回は、厚生労働省の調査結果をもとに、最新の退職金事情と、手取りを減らさないための「10年ルール」への対策について解説します。

1. 退職金、大卒の平均1896万円!退職所得控除の仕組みとは?

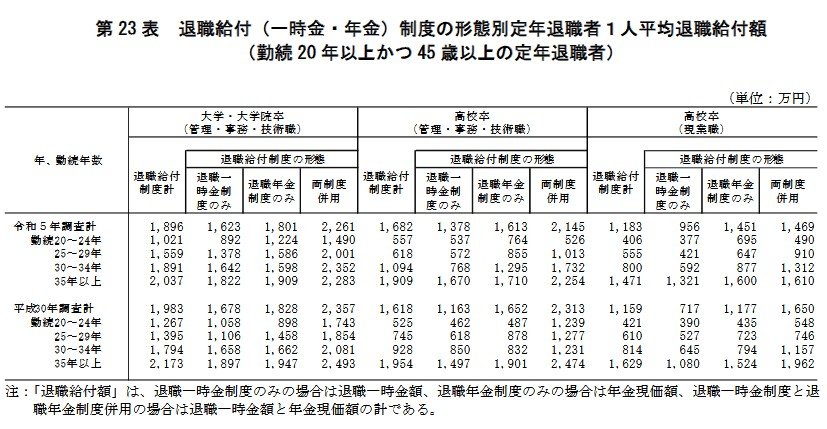

厚生労働省の「令和5年就労条件総合調査」によると、勤続20年以上かつ45歳以上の定年退職者における1人平均退職給付額は以下の通りです。

退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額(勤続20年以上かつ45歳以上の定年退職者)1/2

- 大学・大学院卒(管理・事務・技術職): 1896万円

- 高校卒(管理・事務・技術職): 1682万円

- 高校卒(現業職): 1183万円

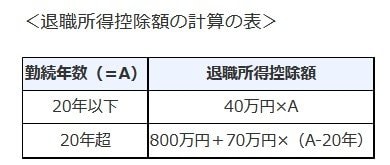

これらの退職金を受け取る際、税負担を軽減する仕組みとして「退職所得控除」があります。これは勤続年数に応じて非課税枠が広がる仕組みのことで、具体的には以下の計算式で算出されます。

1.1 勤続年数が20年以下の場合

40万円 × 勤続年数(最低80万円)

1.2 勤続年数が20年を超える場合

800万円 + 70万円 × (勤続年数 - 20年)

受け取る退職金からこの控除額を差し引いた残りの金額に対して課税されるため、長年勤務した人ほど控除枠が大きくなり有利になります。しかし、受取額が高額になるほど、この控除枠をいかに有効活用できるかが手取り額を大きく左右します。