2. 【2026年4月から】年金額は「国民年金・厚生年金」ともに増額改定

公的年金の支給額は、賃金や物価の変動を踏まえて毎年度見直される仕組みです。

2026年度は、前年度から増額となる改定が行われました。

厚生労働省の公表では、2026年度の年金額について、モデルケースとして以下の水準が示されています。

- 国民年金(老齢基礎年金(満額)):7万608円(1人分※1)

- 厚生年金:23万7279円(夫婦2人分※2)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(対前年度比+1300円)です。このように年齢により受給額が異なります。

※2男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金のみを受給する場合、満額(※3)でも月額はおよそ7万円で、仮に繰下げ受給(※4)を上限の75歳まで行ったとしても、月額は13万円に満たない水準にとどまります。

※3 国民年金(老齢基礎年金)の満額:国民年金保険料を480カ月納付した場合に、65歳から受け取れる年金額

※4 繰下げ受給:老齢年金の受給開始年齢を66歳~75歳までの間に後ろ倒しする制度。「繰下げ月数×0.7%」の増額率が適用され、75歳で受給開始した場合の増額率は84%。

3. 年金を「月額15万円以上」受け取っている人はどのくらいいる?

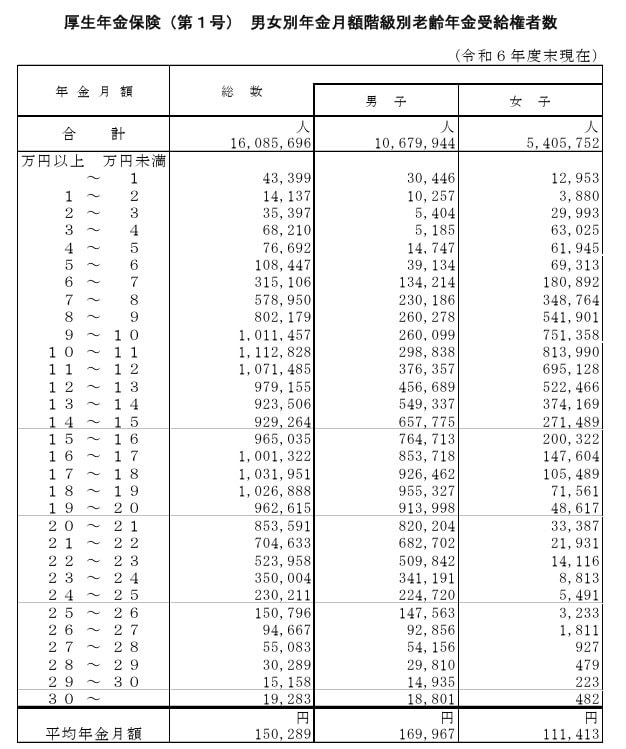

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給額(男女計)は月額15万289円となっています。※この金額には1階部分の国民年金(老齢基礎年金)の月額部分が含まれています。

また、厚生年金の受給額ごとの人数分布は、次のとおりです。

3.1 厚生年金の「受給額ごとの受給権者数」をチェック

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の受給額が月15万円以上となっている人は、全体の約49.83%にとどまり、半数には届いていません。

なお、厚生年金を受給していない人も含めて考えると、この割合はさらに低くなる点にも留意が必要です。

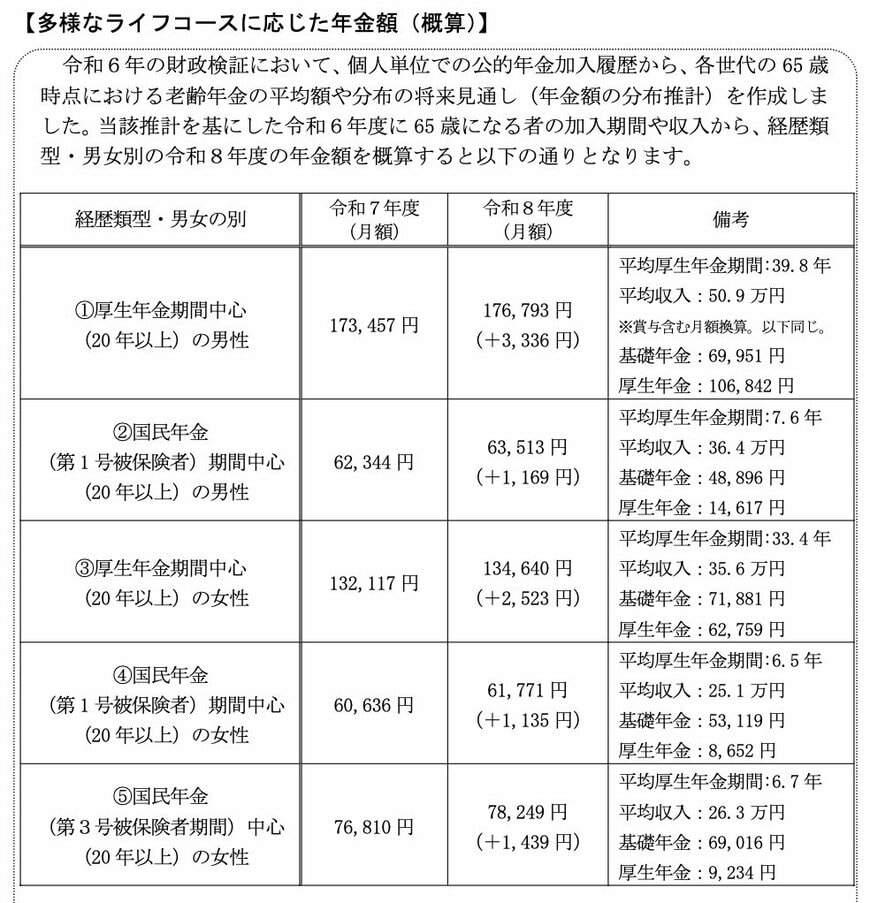

4. 【モデルケース別】厚生年金の受給額は「個人差がある」ため注意

前章でも触れたとおり、厚生年金の受給額は、現役時代の収入や加入していた期間などの条件によって大きく左右されます。

そのため、同じ制度に加入していたとしても、実際に受け取る年金額は人によって差が生じます。

ここでは、厚生労働省の公表資料をもとに、モデルケースごとの年金額の目安を見ていきましょう。

4.1 モデルケース①:男性・厚生年金期間中心(20年以上)の年金額例

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(※賞与含む月額換算。年収換算で約610万円)

- 内訳:基礎年金6万9951円/厚生年金 10万6842円

4.2 モデルケース②:男性・国民年金(第1号被保険者)期間中心(20年以上)の年金額例

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 内訳:基礎年金 4万8896円/厚生年金 1万4617円

4.3 モデルケース③:女性・厚生年金期間中心(20年以上)の年金額例

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 内訳:基礎年金 7万1881円/厚生年金 6万2759円

4.4 モデルケース④:女性・国民年金(第1号被保険者)期間中心(20年以上)の年金額例

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 内訳:基礎年金 5万3119円/厚生年金 8652円

4.5 モデルケース⑤:女性・国民年金(第3号被保険者期間)中心(20年以上)の年金額例

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 内訳:基礎年金 6万9016円/厚生年金 9234円

モデルケースを確認すると、厚生年金の加入期間が長くなるほど、将来受け取る年金額は増える傾向にあります。

たとえば、会社員として長期間勤務した場合には月17万円程度となる一方で、国民年金のみが中心となるケースでは月6万〜7万円台にとどまるなど、受給水準には大きな開きが見られます。

さらに、同じ厚生年金の加入者であっても、現役時代の収入や加入年数によって受給額に違いが生じる点にも注意が必要です。

老後の生活を安定させるためには、公的年金の仕組みを正しく理解しつつ、iDeCoや個人年金といった制度も取り入れながら、早い段階から資金準備を進めていくことが重要です。