3. 公的年金を補う私的年金制度

公的年金だけでなく、私的年金も用意できれば老後生活に経済的なゆとりが生まれます。

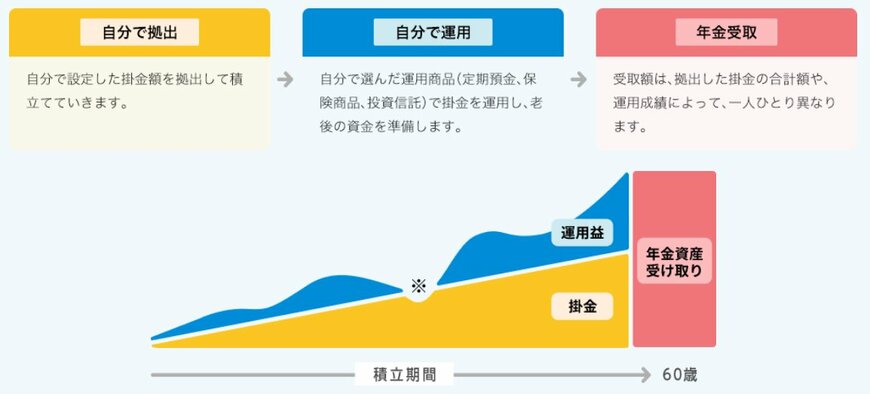

3.1 iDeCo(個人型確定拠出年金)

iDeCoは、個人が自ら加入・運用する私的年金制度です。毎月一定額を掛け金として拠出し、定期預金・投資信託などの金融商品で運用します。

掛け金が全額所得控除になるほか運用益も非課税、受取時も控除が適用されるという三重の税制優遇が最大の特徴です。

原則60歳まで引き出せないため、長期的な老後資産形成に向いた制度です。

3.2 企業年金

企業年金は企業が従業員のために公的年金に上乗せして給付を行う制度で、大きく「確定給付企業年金(DB)」と「企業型確定拠出年金(DC)」の2種類があります。

DBは将来の給付額があらかじめ決まっており、運用リスクは企業が負います。一方DCは企業が掛け金を拠出するが運用は従業員が行い、結果によって給付額が変わる点が特徴です。

3.3 個人年金保険

個人年金保険は、生命保険会社が提供する私的年金の一つです。契約時に定めた年齢から、一定期間または終身にわたって年金を受け取れます。

毎月または年払いで保険料を積み立て、老後の収入を補完する目的で活用されています。支払った保険料は「個人年金保険料控除」として所得控除の対象となりますが、iDeCoと比較すると節税効果は限定的です。