1.2 受給額別の構成割合

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」を基にした、全体の受給権者1608万5696人における受給額の割合は以下の通りです。

- 10万円未満の割合:19.0%

- 10万円以上の割合:81.0%

- 15万円以上の割合:49.8%

- 20万円以上の割合:18.8%

- 30万円以上の割合:0.12%

受給額の分布状況を見ると、月額15万円以上を受け取っている人は全体の約半数を占めていますが、月額20万円(2カ月ごとの支給額で40万円)という水準に達している人は、全体の約18.8%と2割に満たないのが実情です。

このことから、老後の生活資金を公的年金のみに依存するのではなく、iDeCo(個人型確定拠出年金)などを活用した資産形成や、より長く働き続けるためのキャリアプランニングといった、自助努力による備えの重要性がうかがえます。

2. 年金の繰上げ受給とは?早く受け取るメリットと「生涯減額」のデメリット

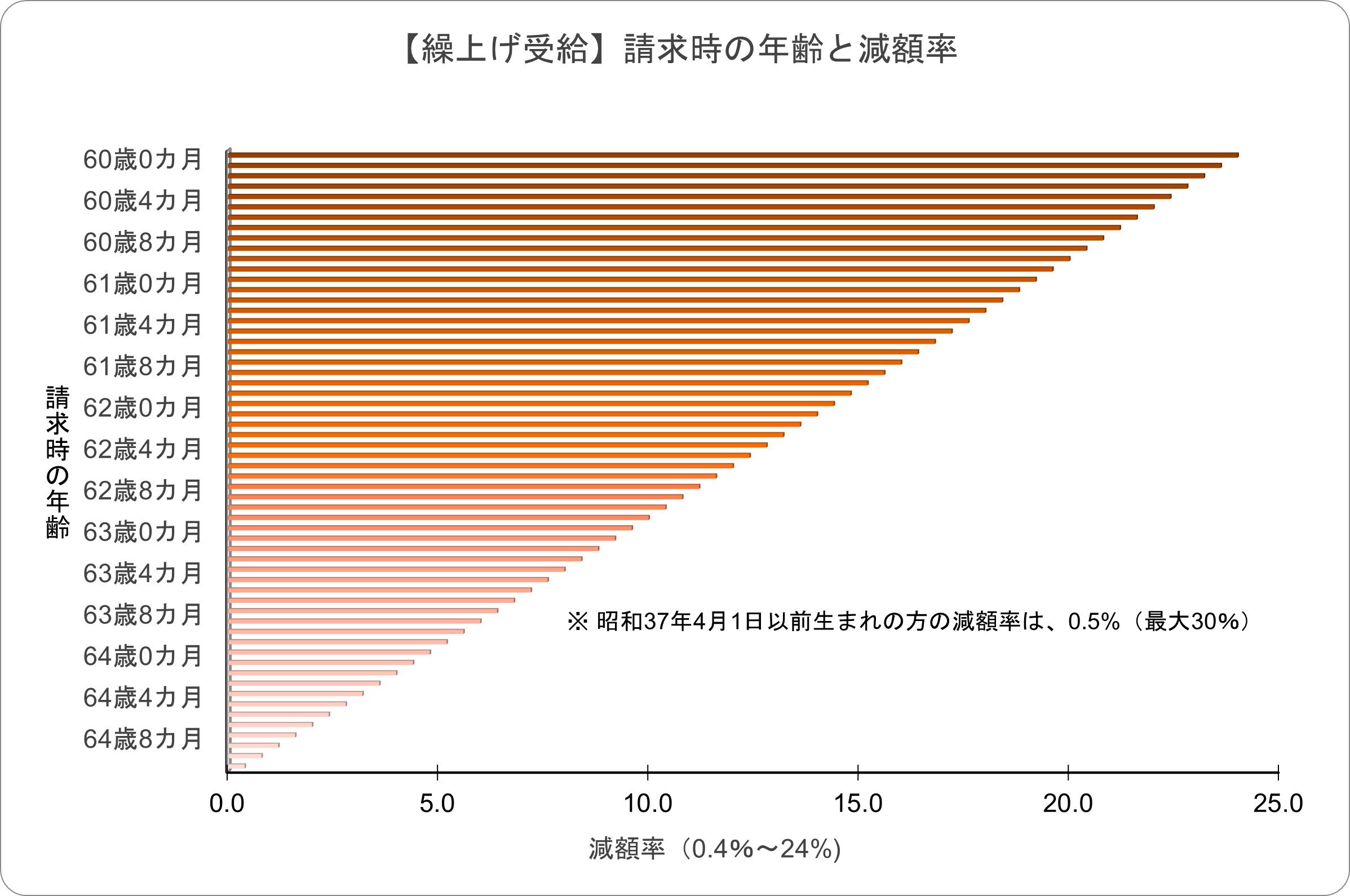

繰上げ受給の減額イメージ

「繰上げ受給」とは、原則として65歳から支給が開始される老齢年金を、60歳から64歳の間に前倒しで受け取ることができる制度です。

早期に年金を受け取れるという利点がある一方で、一度選択すると生涯にわたって減額された年金を受け取り続けることになるため、慎重な判断が求められます。

減額率の計算方法

年金の減額率は、繰上げを請求した月数に応じて、以下の式で計算されます。

- 減額率(最大24%) = 0.4% × 繰上げ請求した月数

例えば、最も早い60歳0カ月で請求した場合、年金額は24%減額されます。

※昭和37年4月1日以前に生まれた方は、減額率が「0.5%(最大30%)」となり、現行制度よりも高めに設定されています。

※繰上げ受給の請求は一度行うと取り消すことができず、減額された年金額が生涯続く点に注意が必要です。