3. 「月額20万円」のラインに届く人はわずか2割弱?データで見る厚生年金受給額の分布

本章では、厚生年金(国民年金部分を含む)の受給額分布を見てみましょう。

3.1 厚生年金:受給額ごとの人数

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

公的年金収入が「月額20万円以上」に達しているのは、厚生年金受給権者のうちわずか18.8%にとどまります。

8割以上の人がひと月20万円未満となっているのが実情です。年金収入は世帯単位で考える必要もありますが、公的年金だけで安定した生活を送るためには、自助努力による備えが欠かせません。

なお、この数字は、あくまで厚生年金を受給している人のなかでの割合です。国民年金のみを受給している方々も含めて全体を見渡すと、年金月額が「月額20万円以上」となる人の割合は、さらに低くなると考えられます。

4. 【2025年年金改正】標準報酬月額の上限引き上げで、高収入層の保険料と将来の年金はどう変わる?

2025年6月13日、国会で年金制度改正法が成立しました。今回の改正の見直しポイントには、働き盛りの現役世代の暮らしと関わり深い項目がいくつかあります。

今回はこのうち「保険料や年金額の計算に使う賃金の上限の引き上げ」について紹介します。

4.1 保険料や年金額の計算に使う賃金の上限の引き上げ

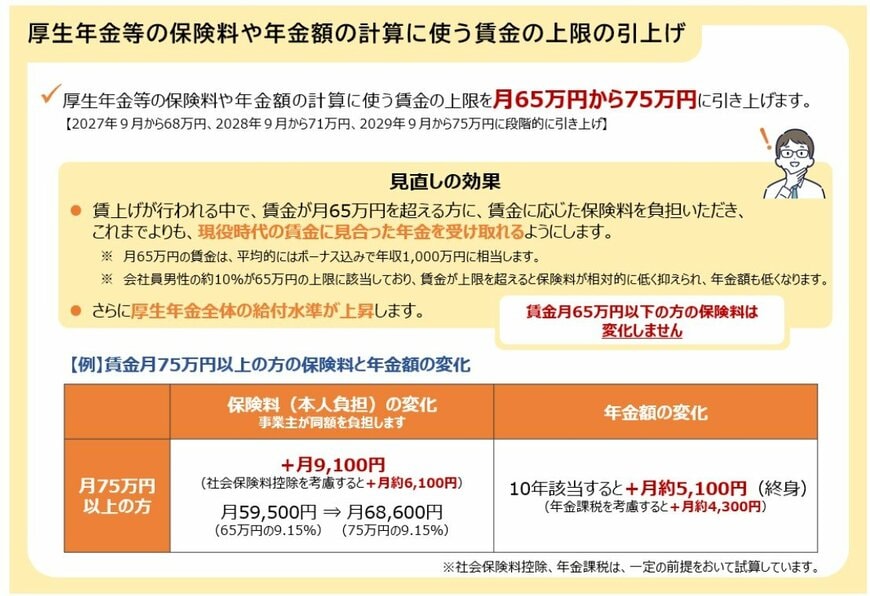

厚生年金保険料や健康保険の保険料、年金額を計算する際には、月々の報酬と賞与を一定の幅で区切った「標準報酬月額」という基準額が用いられています。

2025年7月現在、標準報酬月額の上限は月65万円。月の収入が65万円を超えた場合でも、保険料や将来の年金額の計算に使われるのは上限の65万円までとなっています。いくら稼いでも保険料や年金額が「頭打ち」となるのです。

厚生労働省によると、現在会社員男性の約10%がこの上限に該当。賃金が上限を超えると保険料負担は相対的に軽くなりますが、老後に受け取る年金額も低くなります。

今回の改正では、この標準報酬月額の上限を段階的に「月65万円→75万円」へ引き上げることが盛り込まれました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

これにより、高収入層の保険料負担は増えますが、これまでよりも現役時代の賃金に見合った年金を受給することが可能となります。

5. まとめ

ここまで、公的年金の仕組みや平均受給額、そして2025年の制度改正について見てきました。

厚生年金で月額20万円以上を受け取れる人が2割に満たない現実を踏まえると、公的年金は老後の大きな支えにはなるものの、それだけで豊かな生活を送るのは難しい時代になっていると言えます。

冒頭のアンケート結果でも、年金生活にゆとりがない理由のトップは「物価上昇等」でした。お金の価値が相対的に目減りしていくインフレ下においては、銀行預金だけで資産を守ることは困難です。

実際に、老後の資金源として3割近くの人が「金融資産の取り崩し」を行っていますが、その資産寿命をいかに延ばすかが重要になります。

そのため最近では、NISAやiDeCo等を活用して、自分のお金に働いてもらいながら増やす「資産運用」という選択肢が一般的になりつつあります。

また、60歳代の多くが「就業による収入」を得ているように、長く働き続けることも強力な老後対策の一つです。

まずはご自身の「ねんきん定期便」などで将来の受給見込み額をしっかりと把握し、「年金+α」の備えについて、できることから少しずつ始めていきましょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

奥田 朝