4. 男女で異なる平均寿命|人生100年時代に備える資産形成

私たちが普段使っている「平均寿命」という言葉は、0歳時点での平均余命を指しています。

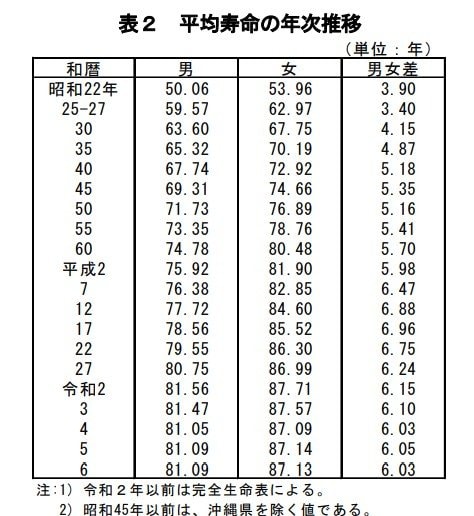

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年となっています。

前年と比較すると、男性は横ばい(▲0.00年)、女性はわずかに短く(▲0.01年)なりました。男女差は6.03年で、前年比で▲0.01年とわずかに縮小しています。

過去からの推移も確認してみましょう。

- 昭和22年:男50.06 女53.96 男女差3.90

- 昭和25-27年: 男59.57 女62.97 男女差3.40

- 昭和30年: 男63.60 女67.75 男女差4.15

- 昭和35年: 男65.32 女70.19 男女差4.87

- 昭和40年: 男67.74 女72.92 男女差5.18

- 昭和45年: 男69.31 女74.66 男女差5.35

- 昭和50年: 男71.73 女76.89 男女差5.16

- 昭和55年: 男73.35 女78.76 男女差5.41

- 昭和60年: 男74.78 女80.48 男女差5.70

- 平成2年: 男75.92 女81.90 男女差5.98

- 平成7年: 男76.38 女82.85 男女差6.47

- 平成12年 :男77.72 女84.60 男女差6.88

- 平成17年:男78.56 女85.52 男女差6.96

- 平成22年:男79.55 女86.30 男女差6.75

- 平成27年 男80.75 女86.99 男女差6.24

- 令和2年 男81.56 女87.71 男女差6.15

- 令和3年 男81.47 女87.57 男女差6.10

- 令和4年 男81.05 女87.09 男女差6.03

- 令和5年 男81.09 女87.14 男女差6.05

- 令和6年 男81.09 女87.13 男女差6.03

長期的なデータを見ると、男女ともに平均寿命は大きく延びており、「人生100年時代」という言葉が現実のものとなりつつあることがわかります。

長くなる老後の生活をより豊かにするためには、現役時代から計画的に貯蓄や資産形成を進め、公的年金制度についてもしっかりと理解しておくことが重要になるでしょう。

5. まとめ

今回は、新NISAの投資先として人気の「オルカン」と「S&P500」について、運用実績などを比較しました。

資産運用の成果は、いつ始めていつ売却するかによって大きく変わります。

理想は価格が低い時に買って高い時に売ることですが、将来の株価を正確に予測することは誰にもできません。

そこで有効なのが、一度に大きな金額を投資するのではなく、毎月決まった額をコツコツと買い付けていく「積立投資」です。

価格が高い時も低い時も一定額を投資し続けることで、購入価格が平準化される「ドルコスト平均法」の効果が期待でき、リスクを分散させることができます。

オルカンとS&P500のどちらが優れているかを一概に決めることはできません。

投資に絶対的な正解はなく、ご自身の投資方針やリスクをどの程度受け入れられるかによって、最適な選択は異なります。

まずはそれぞれのファンドが持つ特性をよく理解し、ご自身の考えに合った投資先を選べるよう、情報収集から始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」

- 三菱UFJアセットマネジメント「eMAXIS Slim 米国株式(S&P500)」

- 金融庁「資産運用シミュレーション」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- LIMO「「オルカン」vs「S&P500」過去の運用実績はどちらが良かった?パフォーマンスを比較してみた」

橋本 優理