5月の大型連休が明け、新年度の慌ただしさも一段落するこの時期。

春からの新生活費用や自動車税の納付などで出費の多さを実感し、ふと今年の家計やこれからのマネープランについて考え始める方も多いのではないでしょうか。

会社勤めの40歳代・50歳代は、生涯において収入がピークとなる人が多い時期でありながら、子供の学費などで支出も増える、まさにお金の出入りが激しい世代とも言えます。

さらに長引く物価高騰もあり、「同世代はどのくらい貯蓄できているのか」「リタイア後の生活資金はこのままで足りるのか」と不安を感じることもあるでしょう。

そこで今回は、40歳代・50歳代世帯の貯蓄額やリタイア世帯の家計収支データを確認するとともに、新NISA開始から3年目を迎えた「投資家たちのリアルな実態調査」も交えながら、老後に向けた持続可能な資産づくりについて考えてみます。

1. 【40歳代~50歳代】「働き盛り世帯」は平均でいくら貯蓄を保有している?

まずは、40歳代および50歳代における貯蓄状況を、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2025年」をもとに確認していきます。

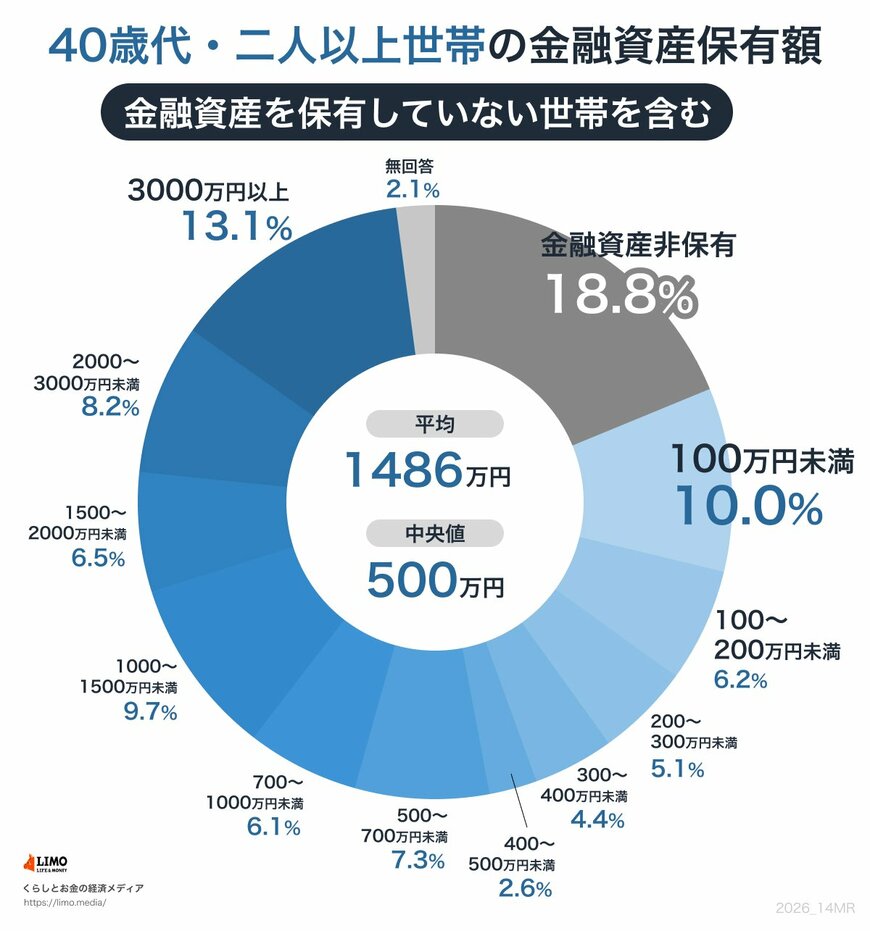

1.1 【40歳代・二人以上世帯】貯蓄額の平均・中央値はいくら?

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

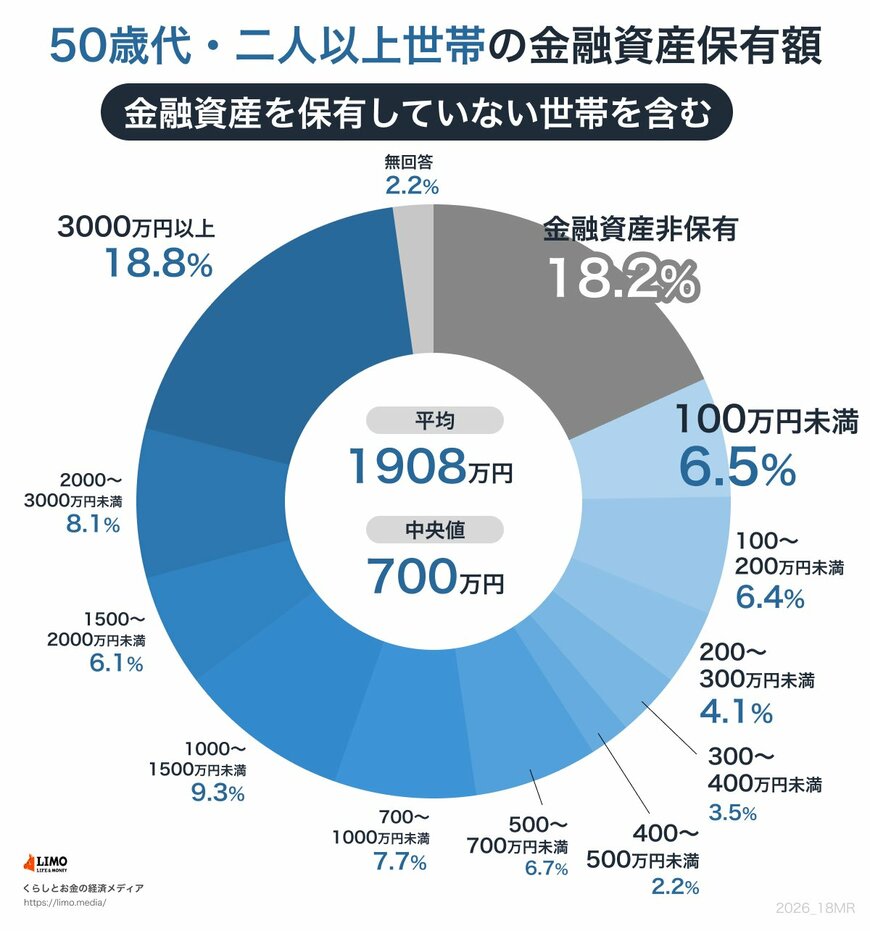

1.2 【50歳代・二人以上世帯】貯蓄額の平均・中央値はいくら?

【40歳代・二人以上世帯】貯蓄額の平均・中央値2/5

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

40歳代・50歳代のいずれも、平均貯蓄額が中央値を大きく上回っており、限られた高額保有世帯が平均値を引き上げている状況がうかがえます。

なお、50歳代に目を向けると、金融資産を保有していない世帯は18.2%に達しており、教育にかかる支出の重さや、自由に使える収入が限られていることなどから、働き盛りの世帯でも十分な貯蓄を積み上げられていない状況がうかがえます。

その一方で、3000万円以上の貯蓄を持つ世帯も50歳代では18.8%存在しており、世帯間の貯蓄格差が拡大していることが分かります。

このような状況を踏まえると、老後を見据えた計画的な資産形成の重要性が高まっていると言えるでしょう。