日本は預金の比率が高いとよく指摘されます。日本銀行によると、家計に占める現金・預金の比率は日本が51.0%であるのに対し、米国は11.5%、ユーロエリアは31.8%です。一方、株式等・投資信託は日本が18.2%で、米国は54.6%、ユーロエリアが36.2%であり、日本人が高いリスク回避性を持つ様子がうかがえます(いずれも2025年3月末)。

金利は上昇してきており、銀行預金の魅力は高まっています。しかし、同じくインフレも加速している現状では、銀行預金だけでは資産の目減りが懸念されることも事実です。

銀行預金で資産がどれくらい増えるのかシミュレーションしてみましょう。また、現在の物価上昇率にも触れ、インフレで資産が目減りする仕組みも解説します。

1. 【銀行預金】「月3万円」預金し続けた人「20年貯めるといくらになる?」

シミュレーションは毎月3万円を20年間積み立てる前提で行いましょう。利率は、実際のメガバンク3行(三菱UFJ銀行、三井住友銀行、みずほ銀行)を参照します。

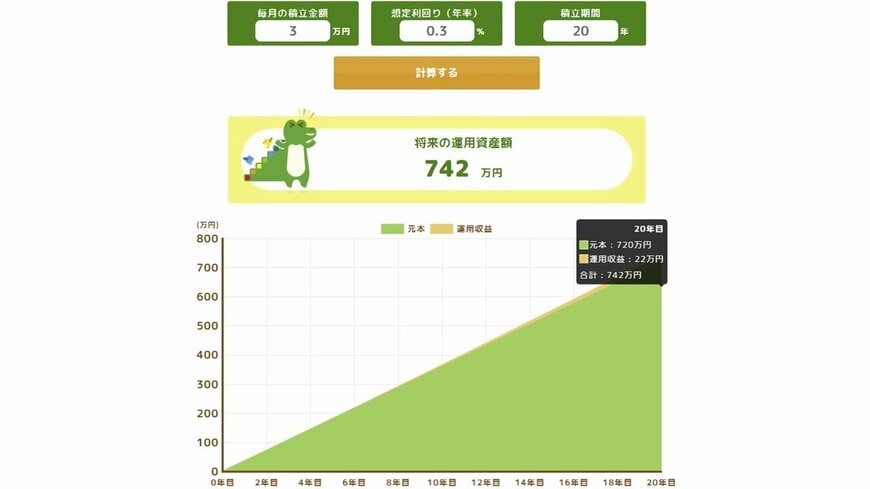

1.1 《普通預金》(金利0.3%)なら「20年後に約742万円」プラス22万円

現在、メガバンク3行の普通預金金利は0.3%です。

ゼロ金利時代と比べれば大きな改善ですが、現実はどうでしょうか。

月3万円を20年間、年利0.3%で預け続けた場合の試算は以下のとおりです。

- 元本合計:720万円

- 利息:約22万円(税引前)

- 最終資産額:約742万円

1.2 《定期預金》(金利0.9%)なら「20年後に約788万円」プラス68万円

銀行預金への積み立てなら定期預金を活用するケースもあるでしょう。預入期間が長いものなら複利型の商品もあり、普通預金よりも条件はよくなりやすい傾向です。

定期預金の金利は年限や金額で異なりますが、メガバンク3行はいずれも最大0.9%です。同じく月3万円を20年間、年利0.9%で積み立てた場合、資産総額は約788万円に達します。

- 元本合計:720万円

- 利息:約68万円(税引前)

- 最終資産額:約788万円

1.3 利息にかかる税金と「インフレによる目減り」も

普通預金や定期預金で得た利子は、約20%の税金が差し引かれるため、実際に手元に残る金額はさらに少なくなります。

加えて、インフレを加味した実質的な利回りはさらに低下します。2026年4月の消費者物価指数(総合、全国)は前年同月比で1.4%上昇しました。同水準のインフレが20年続くと、物価は現在の約1.32倍となる計算です。

これは、100円の商品が132円に値上がりするということで、現在は1万円で100個購入できたものが、75個しか買えなくなります。つまり、1万円の価値が約25%減少するということであり、1.4%のインフレが20年続いた世界の1万円は、現在の7500円程度の価値にしかなりません。これがインフレによる資産の目減り効果です。

インフレによる目減りを避けるには、インフレ率以上に資産を増やす必要があるところ、銀行預金の金利が物価上昇率を下回っている状況では、実質的な購買力が低下する「目減り」のリスクが生じます。つまり、通帳の預金残高が増えていたとしても、「そのお金で買えるものの量」は実質的に少なくなってしまう可能性がある点に注意が必要です。