4. 【新NISA3年目の現実】物価高で家計圧迫も…無理して投資を続ける40歳代・50歳代の実態

NISAを使った資産形成の有効性は前述の通りですが、実際に制度を利用している人たちは順風満帆に運用できているのでしょうか。

新NISAがスタートして3年目を迎えた2026年4月、家計診断・相談サービス『オカネコ』を運営する株式会社400FがNISA利用者を対象に行った「オカネコ NISAによる家計圧迫の実態調査」からは、長引く物価高や相場変動によるストレスに直面し、無理をして投資を続ける「投資家のリアルな悩み」が浮き彫りになっています。

4.1 物価高で家計に「ゆとりがない」人が約3割

昨年度と比較して家計に「ゆとりがなくなった」と回答した人は28.2%。その要因の83.8%が「生活用品や光熱費などの物価高騰」であり、外部環境によるコスト増が家計を直接的に圧迫しています。

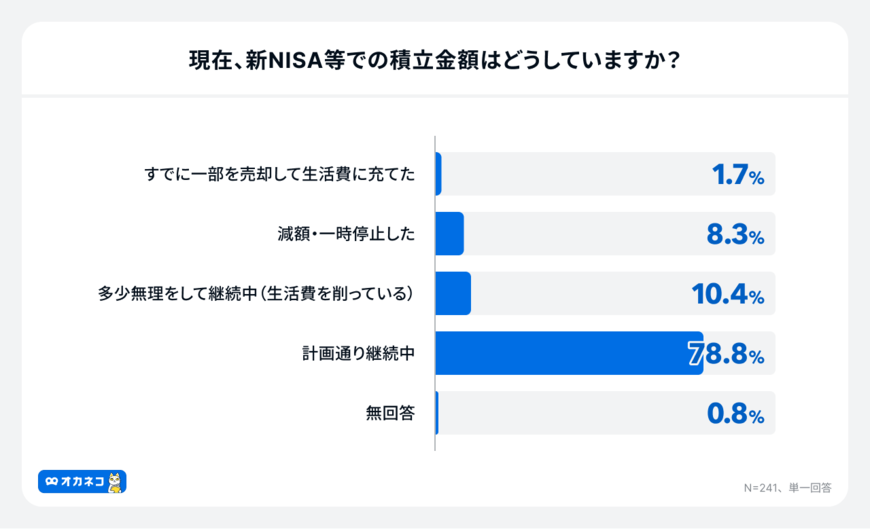

4.2 【オカネコ調べ】生活防衛資金が不足したまま「無理な積立」をするリスクも

NISA等の積立を「計画通り継続中」とする層が約8割いる一方で、10人に1人(10.4%)は「多少無理をして(生活費を削って)継続中」と回答。さらに深刻なのは、約4人に1人(24.9%)が、突発的な事態に備えるための現預金(生活防衛資金)が「月間生活費の3カ月分未満」の状態で投資を続けているという事実です。

4.3 株価変動によるメンタルストレスと見直しニーズ

直近の世界的な株価変動を受け、「損失を見るのがストレスで意識的に口座の確認を減らした(メンタル回避型)」という人が7.1%。

また、新NISA利用者の4割以上(42.3%)が、画一的な「入金最大化」ではなく、「自分に合った適正な投資額を客観的に診断してほしい」と、投資プランの軌道修正を望んでいることがわかりました。

5. まとめにかえて

会社勤めの40歳代・50歳代の貯蓄状況を見ると、平均値と中央値の大きな乖離から貯蓄の二極化が進んでいる現実が明らかになりました。

65歳以上の無職夫婦世帯の平均的な家計が毎月約4.2万円の赤字に陥っていることからも、老後資金の準備は避けて通れない課題です。

しかし、調査データが示す通り、十分な「生活防衛資金(現金)」を確保しないまま、焦ってNISAへの投資を優先しすぎるのは、避けたほうが良いと言えるでしょう。

資産形成は、短距離走ではなく長距離マラソンです。まずは「最低でも生活費の3〜6カ月分」の現預金を確保することを最優先にすると良いでしょう。

その上で、ご自身の今の家計状況に合った「無理のない金額」でNISAやiDeCoといった税制優遇制度を活用していくことが大切です。

もし「今の積立額が適切かどうかわからない」「家計が苦しいのに惰性で投資を続けてしまっている」と迷った時は、「持続可能な投資プラン」へ向けた見直しを行うことも、有効な自己防衛策の一つと言えるでしょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 400F NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」「家計のゆとり減少」28.2%、10人に1人は「無理をしてNISA継続中」4割以上が「投資額の適正診断」を希望

マネー編集部NISA班