3. 【新NISA】50歳~65歳「毎月5万円」の積立投資!想定利回り年率1~5%でシミュレーション

ここでは、具体的な数値を用いたシミュレーションを通じて、実際に運用した場合に資産がどの程度まで増える可能性があるのかを確認してみます。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

3.1 「毎月5万円」×15年×想定利回り「年率1~5%」の試算結果を見る

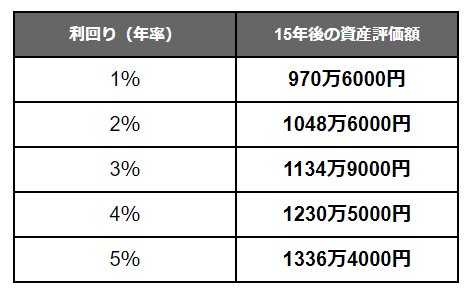

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年率1~2%で運用できた場合、最終的な資産額は概ね1000万円前後になると見込まれます。

一方、年4%で運用できれば約1200万円、年5%の場合は1300万円を超える水準となり、利回りの違いによって結果に大きな開きが生じます。

ただし、利回りは事前に確約されるものではなく、投資である以上、元本を下回るリスクも伴います。

どの程度のリスクを受け入れられるかは、家庭の状況や個人の考え方によって異なります。

そのため、複数の前提条件で試算を行い、自身に合ったリスク水準を見極めたうえで運用を検討することが大切でしょう。

4. まとめにかえて

J-FLECの調査結果が示すように、今や「投資の有無」が将来の資産格差を分かつ決定的な要因となりつつあります。

リタイアに向けたラストスパート期に当たる50歳代にとって、定年までの15年間という貴重な時間をいかに運用の味方につけるかは、セカンドライフの質を左右するカギと言えるでしょう。

もちろん、投資には相場変動による元本割れのリスクも伴います。だからこそ、ご自身のリスク許容度を見極め、冷静で無理のない判断をしていくことが求められます。

大型連休が明け、新社会人が初任給で投資を始めるなど、若い世代の投資意欲の高さも話題になる5月。新NISAが3年目を迎える2026年を、将来の自分を助ける「備えの元年」にしてみてはいかがでしょうか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

マネー編集部NISA班