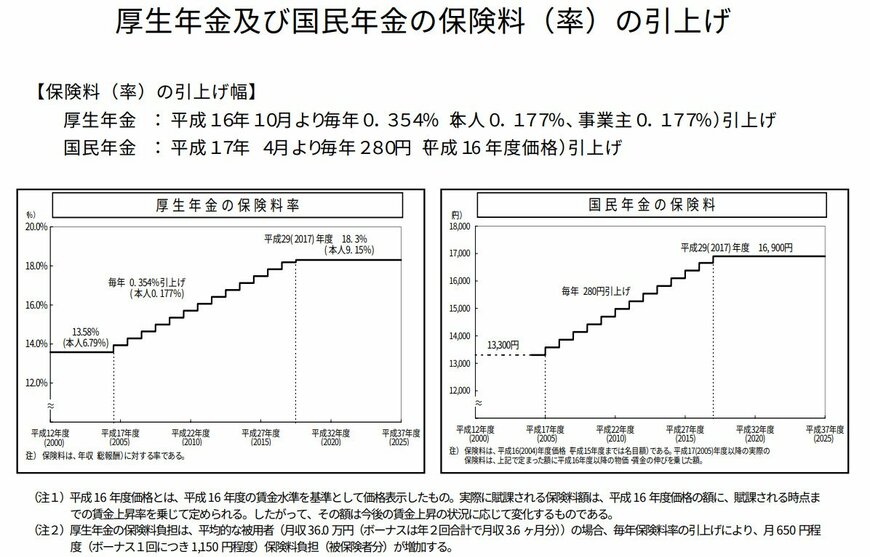

3.2 現役世代が支払う年金保険料はどんどん高くなる?

年金保険料は、厚生年金では「定率」を、国民年金では「定額」を納めることとなっています。

厚生年金の保険料率・国民年金の保険料はともに2017年に引き上げの上限に達しており、今後は現在の水準を維持する方針です。

※国民年金保険料の上限は、2019年度より施行された「産前産後期間の保険料免除制度」の財源確保のため1万7000円に引き上げられています

つまり、現役世代の負担が際限なく増え続けることはありません。

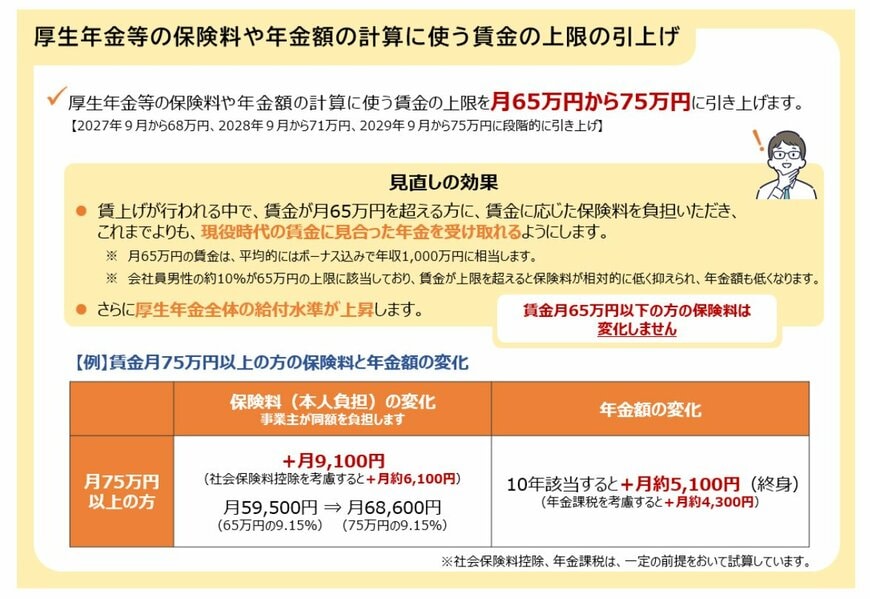

ただし、厚生年金を受給している高所得者については、今後は保険料率が固定されていても保険料負担が大きくなる可能性があります。

現在の厚生年金保険料の計算では、「標準報酬月額」の上限が65万円と定められています。

「標準報酬月額」とは、厚生年金保険料の計算で使用する月収の基準です。上限額以上に給与を受け取っていても、それ以上は保険料が増えない仕組みとなっています。

しかし、今後は2029年9月までに上限75万円までの段階的な引き上げが決定されているため、月給65万円以上の人は毎月の保険料負担が大きくなります。

ここでポイントとなるのが、標準報酬月額の引き上げにより保険料が増えた場合、将来受け取れる年金額も増える点です。

【標準報酬月額の引き上げ】月収75万円以上の人の保険料と年金額の変化

- 保険料の本人負担額の変化:毎月+9100円(社会保険料控除を考慮すると+約6100円)

- 将来の年金額(終身)の変化:10年該当すると毎月+約5100円(年金課税を考慮すると+約4300円)

※社会保険料控除・年金課税は一定の前提をおいて試算

収入に見合った保険料を負担することで、将来の年金額をより安定させられます。

また、国民年金の保険料は上限額である1万7000円を基準としながら、毎年の物価や賃金の変動を反映して決定されます。