8. 年金生活は「毎月約3万円の赤字」が標準?家計調査が示すリアル

総務省の「2025年(令和7年)家計調査報告」を見ると、高齢者世帯が直面している「収入と支出のアンバランス」が具体的な数字として浮き彫りになります。

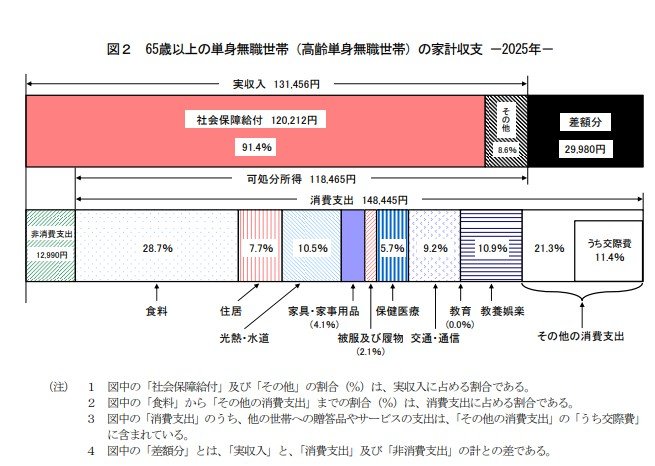

65歳以上の単身無職世帯の家計収支(月額平均)を見ると、年金などから税金や社会保険料を差し引いた可処分所得(手取り額)が11万8465円であるのに対し、消費支出(生活費)は14万8445円にのぼります。

つまり、日々の生活を送るだけで毎月「約3万円の赤字」が発生しており、不足分を貯蓄の取り崩しなどで補填しているのが平均的な姿です。

夫婦のみの無職世帯でも同様に毎月の赤字が発生しており、年金収入だけで生活費のすべてを賄うことは、多くの世帯にとって容易ではないと言えるでしょう。

さらに、このデータは持ち家率が高い(住居費の負担が少ない)高齢者を前提としているため、賃貸住まいの場合や、介護費用などが必要になった場合は、赤字幅がさらに大きく膨らむリスクがあります。

毎月数万円の赤字が確実に出るからこそ、支出を少しでも抑え、家計の資産寿命を延ばすための防衛策が必要不可欠なのです。

9. まとめにかえて:給付金頼みから「制度を使い倒す」自己防衛へ

政府の経済対策が「次世代育成」へと大きくシフトする中、これまでのような住民税非課税世帯への一時的な一律給付は終わりを迎えつつあります。

現役世代の方にとっても、シニア世帯が直面している「毎月数万円の赤字が確実に出る」という現実は、決して他人事ではないでしょう。

「今年は給付金がもらえるのだろうか」と、その場しのぎの現金支給に一喜一憂する受け身の生活設計では、このインフレ時代を乗り切ることはできません。

ここで改めて注目したいのが、今回ご紹介した住民税非課税世帯向けの優遇措置です。これらの支援はシニア世代の社会保険料の軽減だけでなく、保育料の無償化や高等教育の修学支援など、現役の子育て世帯を含めた幅広い世代を対象としています。

一度対象となれば、毎月の固定費や教育費の負担を長期にわたって確実に引き下げてくれる、いわば「家計を守る強力な盾」となります。

これからの時代に求められる最大の自己防衛策は、ご自身の所得状況やボーダーラインを正しく把握し、国や自治体が用意しているセーフティネットを「自ら申請して使い倒す」という視点を持つことです。一時的な給付金に頼るのではなく、もらい損ねを防ぎ、賢く制度を活用して現役時代から将来の安心を守っていきましょう。

参考資料

- 総務省「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」(2026年5月22日公表)

- こども家庭庁「物価高対応子育て応援手当」

- 総務省「個人住民税」

- 神戸市 よくある質問と回答「住民税(市県民税)が課税されない所得額はいくらですか?」

- 厚生労働省「令和6年国民生活基礎調査」(e-stat)

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 内閣府「「強い経済」を実現する総合経済対策」

- 総務省「個人住民税」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

マネー編集部社会保障班