1. 【現金給付だけじゃない】住民税非課税世帯向けの「優遇措置」5選

所得が一定の基準以下の世帯は「住民税非課税世帯」とされ、各種の支援制度の対象となります。

コロナ禍や近年の物価上昇への対策として、これまでにも住民税非課税世帯に向けた現金給付などが行われてきました。

ただし、支援は現金の支給に限りません。

生活を下支えする優遇措置にはどのようなものがあるのか、代表的な5つの例を確認していきましょう。

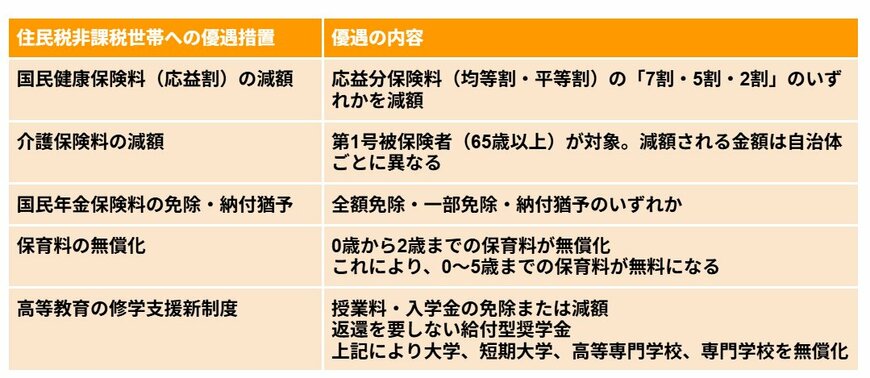

【一覧表】住民税非課税世帯への優遇措置2/8

出所:LIMO編集部作成

1.1 優遇措置1:国民健康保険料(応益割)の減額措置

-

所得水準に応じて、保険料の均等割・平等割が「7割・5割・2割」のいずれかの割合で軽減されます。

1.2 優遇措置2:介護保険料の負担軽減

-

対象となるのは、65歳以上の第1号被保険者で、減額される具体的な金額は、居住している自治体によって異なります。

1.3 優遇措置3:国民年金保険料の免除や納付猶予制度

-

経済状況に応じて、保険料について全額免除・一部免除、または納付猶予のいずれかの措置を受けることができます。

1.4 優遇措置4:子育て世帯向けの保育料無償化

-

0〜2歳は住民税非課税世帯が対象となり無償化、3〜5歳は原則無償化の対象です。

1.5 優遇措置5:高等教育における修学支援新制度の活用

-

大学・短期大学・高等専門学校・専門学校での学びを支援する制度です。授業料や入学金の免除・減額に加え、返済不要の給付型奨学金も利用できます。

これらに加えて、各自治体独自の支援策も設けられています。

では、具体的にどのような世帯が住民税非課税世帯に該当するのか、次章で詳しく確認していきましょう。