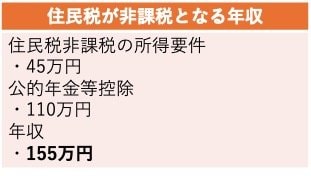

2. 単身世帯は「155万円超」で課税対象

単身世帯の場合、一般的には年金収入が以下の金額を超えると、住民税の課税対象になります。

- 住民税非課税の所得要件:45万円

- 公的年金等控除:110万円

- 合計:155万円

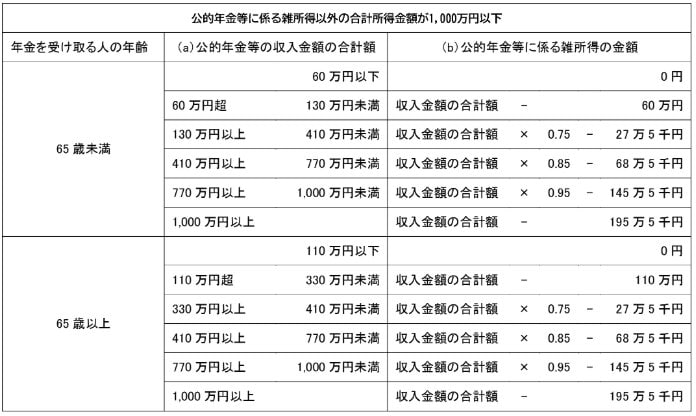

65歳以上の場合、公的年金等控除により、最低でも110万円が控除されます。所得が45万円以下であれば、一般的には住民税が非課税になるため、年金収入155万円までなら住民税がかからないのです。

しかし、155万円を1円でも上回ると、その時点で住民税が発生します。住民税は所得に応じて負担金額が決まる「所得割」と、課税対象者が均一に負担する「均等割」で構成される税金です。155万円をわずかに上回った場合、所得割はわずかな負担で済みますが、均等割として5000円ほど(森林環境税含む)がかかるため、手取り収入には確実に影響を与えます。

月額約12万9000円の年金を受け取っている人は、住民税の課税対象になる可能性が高いと考えておきましょう。

次章では、夫婦世帯の住民税課税対象となる収入額について解説します。