3. 【50歳→65歳】「月5万円×15年積立投資」でいくら目指せるのかシミュレーション

続いて、50歳から15年間の積立を想定した投資シミュレーションを、利回り別に行っていきます。

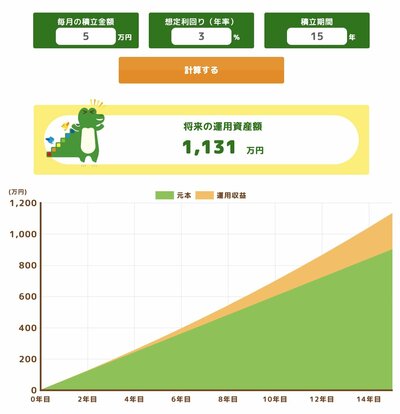

3.1 年利3%:50歳から「月5万円×15年積立投資」した場合の資産額

毎月の積立額を5万円、積立期間を15年、想定する年利回りを3%と仮定すると、将来的に形成される運用資産額は次のようになります。

- 投資元本:900万円

- 運用収益:231万円

- 投資後資産額:1131万円

3.2 年利4%:50歳から「月5万円×15年積立投資」した場合の資産額

次に、想定年利回りを「4%」とした場合の将来の運用資産額は、以下のとおりです。

- 投資元本:900万円

- 運用収益:323万円

- 投資後資産額:1223万円

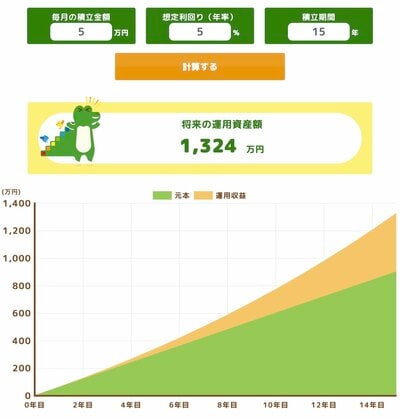

3.3 年利5%:50歳から「月5万円×15年積立投資」した場合の資産額

続いて、想定年利回りを「5%」とした場合の将来の運用資産額は、以下のとおりです。

- 投資元本:900万円

- 運用収益:424万円

- 投資後資産額:1324万円

今回の試算から、50歳からでも積立投資を継続することで、老後に向けた資産形成が期待できることがわかります。

あくまでもシミュレーション結果ではありますが、投資元本900万円に対して、年利3〜5%の想定でも数百万円規模の運用益が見込まれます。

低金利が続くなか、預貯金だけに頼るのではなく、毎月無理のない金額で積み立てを続けることが、60歳代以降の家計の安定につながる選択肢の1つと考えられます。

ただし、資産運用は価格変動リスクなどが伴うため、利益が期待できるだけではないことをよく理解しておくことが大切です。

また、資産運用においてリスクとリターンは比例する傾向にあるため、資産運用を検討する際は、金融商品ごとに異なる特徴をよく確認したうえで判断するようにしましょう。