暦の上では春とはいえ、まだ寒さが残る日もありますね。

2026年2月は、2カ月に一度の年金支給月です。

ご自身の口座に支給された金額を確認して、「想定していたより少ない」と感じられた方もいるかもしれません。

老後の暮らしを支える重要な公的年金ですが、その仕組みや他の人がどれくらい受給しているのかについては、案外知られていないことも多いのではないでしょうか。

この記事では、日本の公的年金の基本的な仕組みから、2026年の支給スケジュール、そして多くの方が関心を持つ厚生年金と国民年金の平均受給額まで、最新のデータに基づいて詳しく解説します。

さらに、現役時代の働き方が将来の年金額にどのように影響するのか、具体的なライフコース別のモデルケースも紹介します。

ご自身の将来設計を考える上で、ぜひ参考にしてみてください。

1. 日本の公的年金の基本「2階建て構造」を解説

公的年金は「2階建て構造」になっていると、耳にしたことがある方もいるでしょう。

これは、日本の年金制度が「1階部分」にあたる国民年金(基礎年金)と、「2階部分」にあたる厚生年金の2つの制度で構成されているためです。

1.1 1階部分:20歳以上60歳未満の全員が加入する「国民年金」

- 加入対象者:原則として日本国内に居住する20歳以上60歳未満のすべての人

- 年金保険料:国民年金保険料は所得にかかわらず一律。ただし、毎年度見直しが行われます(2025年度月額:1万7510円)

- 受給額:保険料を40年間すべて納付した場合、満額を受給できます(2025年度月額:6万9308円)

国民年金の加入者は、働き方などに応じて第1号から第3号の被保険者に区分されます。

このうち、後述する厚生年金に加入する会社員や公務員は第2号被保険者です。

厚生年金保険料を納めている場合、別途国民年金保険料を支払う必要はありません。

また、第2号被保険者に扶養されている配偶者である第3号被保険者も、個別に保険料を納付する義務はありません。

1.2 2階部分:会社員や公務員が上乗せで加入する「厚生年金」

- 加入対象者:会社員や公務員のほか、パートタイマーなどで特定適用事業所(※1)に勤務し、一定の要件を満たす人が国民年金に上乗せして加入

- 年金保険料:給与や賞与などの収入に応じて変動。ただし、保険料計算の基となる標準報酬月額と標準賞与額には上限があります(※2)

- 受給額:加入していた期間や納めた保険料額によって個人差が生じます

※1 特定適用事業所とは、1年のうち6カ月以上、厚生年金保険の被保険者数が51人以上となる見込みの企業などを指します。

※2 厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に共通の保険料率を掛けて算出されます。

2. 2026年の公的年金支給日はいつ?年金カレンダーで確認

公的年金は、原則として偶数月の15日に支給されます。

ただし、15日が土日や祝日にあたる場合は、その直前の平日に前倒しされます。年金は後払い方式であり、前月までの2カ月分がまとめて支払われる仕組みです。

2026年の年金支給日と、それぞれの支給対象月を確認してみましょう。

2.1 2026年の支給日と対象となる月

- 2026年2月13日(金):2025年12月・2026年1月分

- 2026年4月15日(水):2026年2月・3月分

- 2026年6月15日(月):2026年4月・5月分

- 2026年8月14日(金):2026年6月・7月分

- 2026年10月15日(木):2026年8月・9月分

- 2026年12月15日(火):2026年10月・11月分

例えば、2026年2月13日の支給日には、2025年12月と2026年1月の2カ月分が一度に支給されています。

毎月給与を受け取っていた現役時代とは、お金の管理サイクルが変わる点に注意が必要です。

3. 厚生年金・国民年金の平均受給月額はいくら?

多くの方が気になる「厚生年金」と「国民年金」の平均的な受給月額はどのくらいなのでしょうか。

ここでは厚生労働省の資料を基に、60歳から90歳以上のすべての受給権者を対象とした「平均年金月額」と「受給額の分布」を見ていきます。

3.1 厚生年金の平均月額と男女間の差

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含みます。

3.2 厚生年金の受給額分布を1万円刻みで見る

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は全体で15万289円です。男女別に見ると、男性が16万9967円、女性が11万1413円と、約6万円の差があることがわかります。

3.3 国民年金の平均月額と受給額の分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

3.4 国民年金の受給額分布を1万円刻みで見る

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は全体で5万9310円でした。男女別では、男性が6万1595円、女性が5万7582円となっています。

受給額の分布を見ると、「6万円以上~7万円未満」の層が最も多く、多くの人が満額に近い年金を受け取っていることがうかがえます。

4. 働き方が年金額にどう影響?ライフコース別の受給額モデル

年金の受給額は個人差が大きいため、平均額だけでは実態が見えにくい部分があります。

「自分は将来、一体いくら受け取れるのだろうか」と考えるきっかけとして、ここでは働き方の違いに応じた年金額の目安を紹介します。

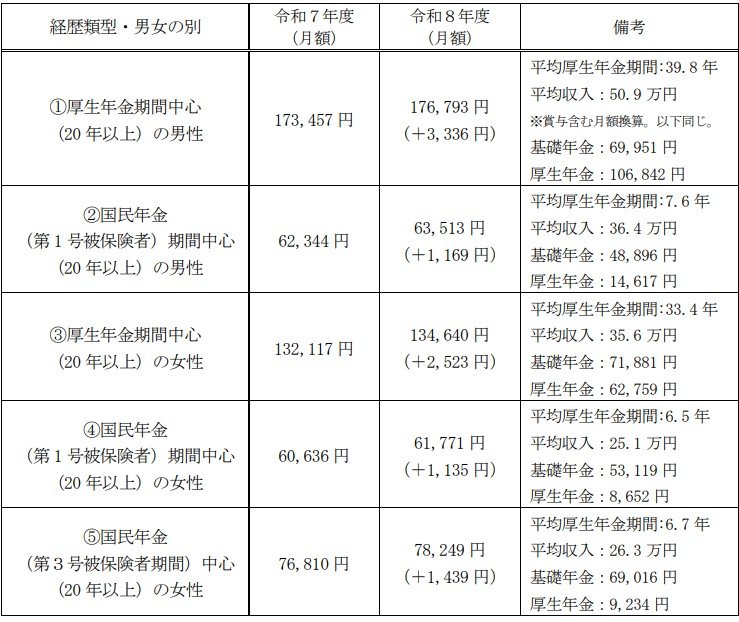

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から、具体的なモデルを見ていきましょう。

この資料では、年金加入歴を5つのパターン(男性2つ、女性3つ)に分け、それぞれの年金額の概算が示されています。

4.1 モデル①:厚生年金が中心だった男性のケース

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(※賞与を含む月額換算。以下同様)

- 基礎年金:6万9951円

- 厚生年金:10万6842円

4.2 モデル②:国民年金が中心だった男性のケース

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

4.3 モデル③:厚生年金が中心だった女性のケース

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

4.4 モデル④:国民年金が中心だった女性のケース

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

4.5 モデル⑤:第3号被保険者期間が中心だった女性のケース

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのモデルケースから、厚生年金の加入期間の長さや現役時代の平均収入が、将来の年金月額に大きく影響することがわかります。

特に、現役時代に国民年金と厚生年金のどちらを主として加入していたかによって、老後の受給額に大きな差が生まれることが見て取れます。

5. 年金だけで生活する高齢者世帯の割合は?

現在の高齢者世帯のうち、どのくらいの割合が「年金収入のみ」で生活しているのでしょうか。

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の平均的な所得のうち、「公的年金・恩給」が63.5%を占めています。

次いで、仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

さらに「公的年金・恩給を受給している世帯」に限定すると、収入のすべてが「公的年金・恩給」である世帯は43.4%という結果でした。

※高齢者世帯とは、65歳以上の人のみで構成されるか、または65歳以上の人と18歳未満の未婚の人が加わった世帯を指します。

5.1 総所得に占める公的年金の割合と世帯の状況

- 総所得に占める公的年金・恩給の割合が100%の世帯:43.4%

- 総所得に占める公的年金・恩給の割合が80~100%未満の世帯:16.4%

- 総所得に占める公的年金・恩給の割合が60~80%未満の世帯:15.2%

- 総所得に占める公的年金・恩給の割合が40~60%未満の世帯:12.9%

- 総所得に占める公的年金・恩給の割合が20~40%未満の世帯:8.2%

- 総所得に占める公的年金・恩給の割合が20%未満の世帯:4.0%

このデータから、半数以上の世帯が公的年金以外の何らかの収入源で家計を補っている実態がうかがえます。

6. まとめ

今回は、公的年金の仕組みから平均受給額、そしてライフコース別のモデルケースまで幅広く解説しました。

データを見ると、厚生年金と国民年金では受給額に大きな違いがあることや、現役時代の働き方が老後の収入に直接的に影響することがよくわかります。

また、高齢者世帯の半数以上が年金以外の収入を得て生活しているという実態も見えてきました。

ここで紹介した平均額やモデルケースはあくまで目安です。ご自身の正確な年金見込額を把握することが何よりも重要になります。

年に一度郵送される「ねんきん定期便」や、いつでも最新の情報を確認できる「ねんきんネット」などを活用して、ご自身の加入記録や将来の受給額を確認してみてはいかがでしょうか。

この記事が、ご自身の年金について改めて考え、これからのライフプランを見つめ直すきっかけとなれば幸いです。

※当記事は再編集記事です。