4. 働き方が年金額にどう影響?ライフコース別の受給額モデル

年金の受給額は個人差が大きいため、平均額だけでは実態が見えにくい部分があります。

「自分は将来、一体いくら受け取れるのだろうか」と考えるきっかけとして、ここでは働き方の違いに応じた年金額の目安を紹介します。

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から、具体的なモデルを見ていきましょう。

この資料では、年金加入歴を5つのパターン(男性2つ、女性3つ)に分け、それぞれの年金額の概算が示されています。

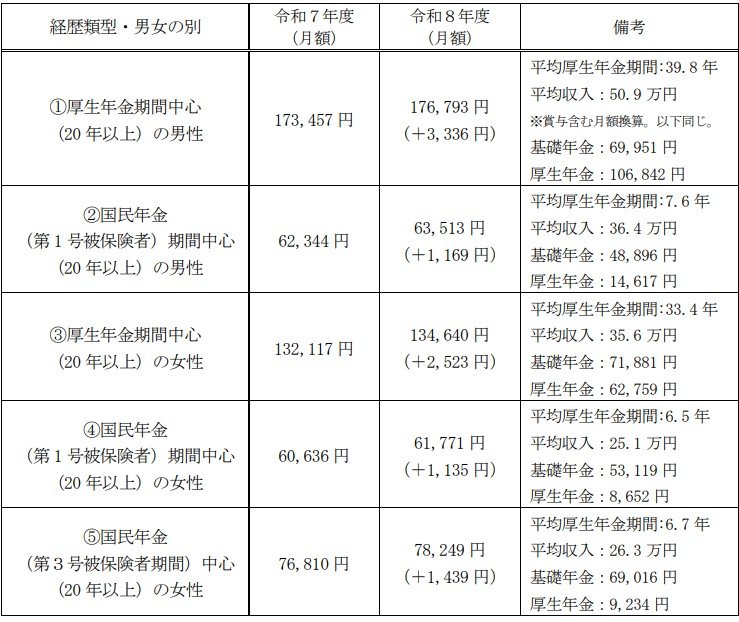

4.1 モデル①:厚生年金が中心だった男性のケース

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(※賞与を含む月額換算。以下同様)

- 基礎年金:6万9951円

- 厚生年金:10万6842円

4.2 モデル②:国民年金が中心だった男性のケース

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

4.3 モデル③:厚生年金が中心だった女性のケース

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

4.4 モデル④:国民年金が中心だった女性のケース

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

4.5 モデル⑤:第3号被保険者期間が中心だった女性のケース

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのモデルケースから、厚生年金の加入期間の長さや現役時代の平均収入が、将来の年金月額に大きく影響することがわかります。

特に、現役時代に国民年金と厚生年金のどちらを主として加入していたかによって、老後の受給額に大きな差が生まれることが見て取れます。