春の訪れを感じる3月ですが、来月4月1日には日本年金機構から「令和8年度の国民年金保険料納付書」が発送される予定です。

近年の物価上昇を背景に、シニア世代が受け取る年金額は増額される一方、現役世代が納める保険料も段階的に引き上げられることが決まっています。さらに今回は、働きながら年金を受け取るシニアにとって重要な「在職老齢年金」の基準が緩和されるなど、大きな変化が重なるタイミングです。

「結局、手取りは増えるの?」「知らないうちに損をしてしまうのは避けたい」といった疑問も多いのではないでしょうか。

この記事では、2026年4月から何が変わるのか、そして私たちが今から考えておくべき選択肢について、分かりやすく整理していきます。

1. 2026年度の国民年金保険料は月額410円増!年間でいくら負担が増えるのか?

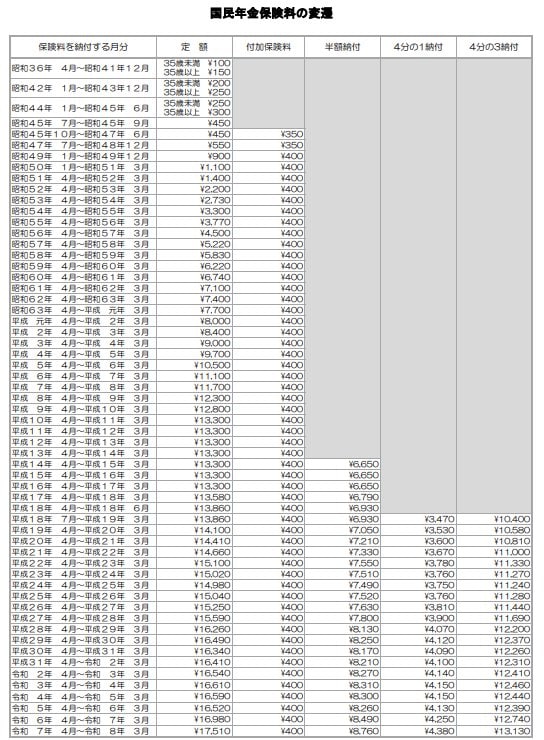

はじめに、自営業者やフリーランス、学生といった第1号被保険者が納付する「国民年金保険料」の変動について確認します。

1.1 国民年金保険料の具体的な推移【2025年〜2027年】

- 2025年度(令和7年度):月額1万7510円(前年度比+530円)

- 2026年度(令和8年度):月額1万7920円(前年度比+410円)

- 2027年度(令和9年度):月額1万8290円(前年度比+370円)

2026年度の負担増は、年間に換算すると4920円にもなります。これは家計にとって見過ごせない金額といえるでしょう。

1.2 保険料負担を少しでも軽くする「前納」制度とは?

もし「支払う義務があるなら、少しでも負担を減らしたい」とお考えなら、納付書に同封の案内にある「前納」制度の活用を検討してみてはいかがでしょうか。

特に割引額が大きくなるのが「2年前納」を「口座振替」で支払う組み合わせです。

- 2年前納(口座振替利用):2年間で合計1万7370円の割引

- 1年前納(現金・クレジットカード利用):1年間で合計3820円の割引

※上記の割引額は概算であり、令和8年度および9年度の保険料を基に計算されています。

一度にまとまった金額が必要になる点はデメリットですが、現在の銀行預金の金利などと比較すると、前納による割引のメリットは非常に大きいといえます。

2. 年金額は4年連続で増額!それでも「実質目減り」してしまう仕組み

続いて、年金を受給している方が気になる「支給額」について見ていきましょう。2026年度の年金額は、前年度から引き続いて増額されることになりました。

老齢基礎年金(満額):月額7万608円(前年度比+1300円)

月々1300円の増額となり、年間では1万5600円多く支給される計算です。

ただし、ここで注意したいのが「マクロ経済スライド」という制度の存在です。日本の公的年金制度には、少子高齢化の進行に対応するため、物価や賃金の上昇ほどには年金額を増やさないように自動調整する仕組みが導入されています。

《マクロ経済スライドの仕組み》

- 例えば、物価が3%上昇した場合でも、年金額の伸びは2%程度に抑制されます。

- これにより、支給される金額(名目額)は増えても、実際に購入できるモノやサービスの量(実質価値)は減ってしまう現象が起こります。

したがって、「支給額が増えたから安心」と考えるのではなく、物価の上昇に年金の伸びが追いつかず、生活水準の維持が難しくなる可能性があるという現実を理解しておくことが大切です。

3. 【働くシニア必見】在職老齢年金の基準が「月65万円」へ!年金カットの心配が減る?

2026年度の年金制度改正において、現役で活躍するシニア世代が特に注目すべきなのが「在職老齢年金」における基準額の緩和です。

この制度は、給与(総報酬月額相当額)と年金(基本月額)の合計額が一定の基準を超えると、年金の一部または全額が支給停止となる仕組みです。これまでの基準額は月51万円でしたが、2026年4月からはこの上限が大幅に引き上げられます。

- 改正前:合計月額51万円を超えると年金の一部または全額が支給停止

- 改正後:合計月額65万円を超えると年金の一部または全額が支給停止

これまで年金の支給停止を避けるために就業時間や収入を調整していた方々にとって、基準額が月65万円まで引き上げられることは、収入を増やす絶好の機会となるでしょう。

これまでのキャリアを活かして高い収入を得ながら、将来のために公的年金以外の資産形成を加速させる、といった働き方も選択しやすくなります。

4. まとめ

2026年度から、国民年金保険料は月額1万7920円に引き上げられ、現役世代にとっては年間で約5000円の負担増となります。

この負担を少しでも軽減するためには、割引率が高い「2年前納」制度をうまく活用することが家計防衛の一つの手段になりそうです。

年金の支給額に目を向けると、4年連続での増額改定となります。しかし、「マクロ経済スライド」が適用されるため物価上昇率には及ばず、実質的な価値は目減りする可能性が高い点に注意が必要です。

今回の改正で特に大きな変化は、働くシニアの年金が支給停止となる基準額が「月65万円」へと緩和されることです。これにより、年金を受給しながら、より高い収入を目指す働き方がしやすくなるでしょう。

今回の制度変更をうまく活用し、保険料の「前納」による節約と、就労による収入増を組み合わせながら、ご自身のライフプランに合った資産計画を立てていくことが重要になります。

※当記事は再編集記事です。