財務省は2026年2月4日、同月に募集する個人向け国債の発行条件を公表しました。

変動10年・固定5年・固定3年の3タイプすべてにおいて、1月募集分と比較して利率が上昇しています。

本記事では、現在募集中の個人向け国債の発行条件や、前回募集時に最も応募が多かったタイプについて詳しく解説します。あわせて、約3年前に0.28%でスタートした変動10年タイプの金利が、半年ごとの見直しを経て現在どの程度まで上昇したのか、その推移も確認していきましょう。

1. 個人向け国債、2026年2月募集分の利率は?

「個人向け国債」とは、日本政府が個人を対象として発行する債券のことです。

国内で提供されている金融商品のなかでも、特に安全性が高い資産のひとつとして知られています。

1.1 最新(2026年2月募集)の発行条件をチェック

2026年2月募集分【募集期間:2026年2月5日(木)~2月27日(金)】の個人向け国債の金利は、以下の通りです。

- 変動10年:1.48%(1月募集分は1.39%、12月募集分は1.23%、11月募集分は1.10%)

- 固定5年:1.66%(1月募集分は1.59%、12月募集分は1.35%、11月募集分は1.19%)

- 固定3年:1.39%(1月募集分は1.30%、12月募集分は1.10%、11月募集分は0.99%)

どのタイプも、ここのところ金利は右肩上がりの傾向が続いています。特に「固定5年」の利率1.66%は、銀行の定期預金などと比較しても、かなり魅力的な水準といえるでしょう。

「10年以上は使う予定がない」資金を運用する際、「変動10年」でじっくり構えるか、あるいは「固定5年」を2回続けて堅実に運用するかで、迷う方もいるかもしれません。

金利が上昇トレンドにある現在は、「今月購入すべきか、来月の金利発表を待つべきか」といったタイミングの判断も難しい状況です。

そこで、判断材料のひとつとして、「変動10年」が過去にどのような値動きをしてきたのか、その変遷と背景を整理してみましょう。

2. 変動10年の適用利率はどう変わった?過去の事例で推移を確認

「変動10年」の最大の特長であり、大きな利点といえるのが、市場金利の動向に連動して適用利率が半年ごとに見直される点です。

今後も金利が上昇すれば、それに伴って受け取れる利子も増加していきます。

インフレへの備えとしても、心強い選択肢となるでしょう。

実際に金利がどのように変動したのか、具体的な事例で見ていきます。

例:2023年6月発行「第158回債」の利率推移

個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移

- 2023年6月16日~2023年12月15日:0.28%

- 2023年12月16日~2024年6月15日:0.60%

- 2024年6月16日~2024年12月15日:0.57%

- 2024年12月16日~2025年6月15日:0.65%

- 2025年6月16日~2025年12月15日:0.84%

- 2025年12月16日~2026年6月15日:1.10%

発行当初は0.28%であった変動10年(第158回債)の適用利率は、直近では1.10%まで上昇していることがわかります。

この国債を100万円分購入した場合に受け取れる利子を計算してみましょう。

シミュレーション:変動10年(第158回債)を100万円購入した場合の受取利子

- 2023年6月16日~2023年12月15日:税引前1400円(税引後1116円)

- 2023年12月16日~2024年6月15日:税引前3000円(税引後2390円)

- 2024年6月16日~2024年12月15日:税引前2850円(税引後2271円)

- 2024年12月16日~2025年6月15日:税引前3250円(税引後2589円)

- 2025年6月16日~2025年12月15日:税引前4200円(税引後3346円)

- 2025年12月16日~2026年6月15日:税引前5500円(税引後4382円)

※利子を受け取る際には、20.315%の税金が差し引かれます。

最初の半年間で受け取れた利子は税引後で1116円でした。しかし、半年ごとの利率見直しによって、発行から2年半が経過した現在(2025年12月~)では、1回あたりの受取額は税引後で4382円となり、当初の約4倍に増加したことになります。

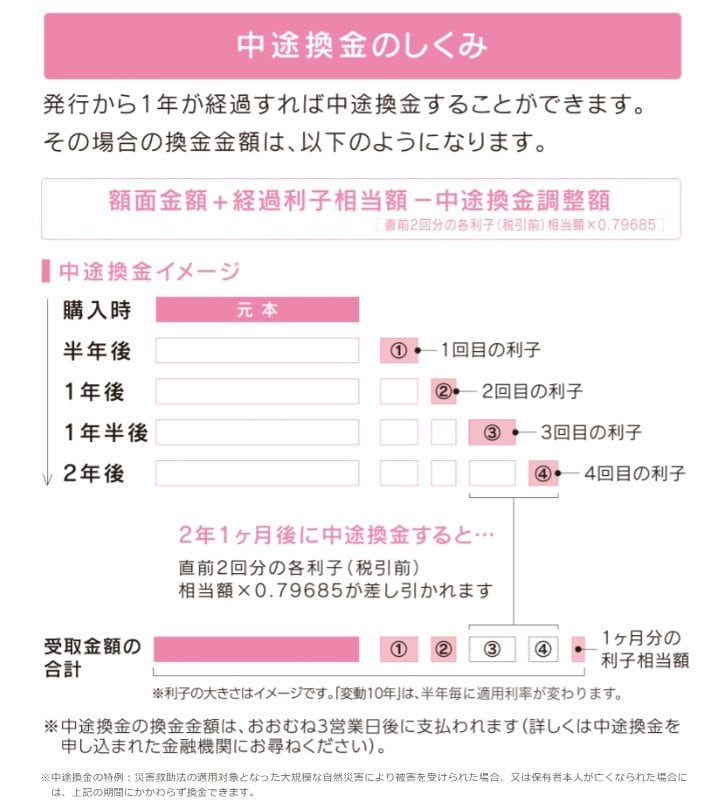

2.1 途中解約(中途換金)する際の注意点

個人向け国債は、発行から1年が経過すれば、いつでも1万円単位で中途換金ができます。

もし急にまとまったお金が必要になった場合でも、一部または全額を解約できる流動性の高さは、投資初心者の方にとっても大きな安心材料となるでしょう。

ただし、満期前に売却(換金)する際には、以下の式で計算される「中途換金調整額」が差し引かれる点には注意が必要です。

中途換金調整額 = 直近2回分の各利子(税引前)相当額 × 0.79685

この調整額は、これまでに得た利息から充当される仕組みのため、1年以上保有した後に換金するのであれば、元本割れすることはありません。

個人向け国債は「1年以上は動かす予定のない余裕資金」で検討するのがおすすめです。

3. まとめ

2026年2月募集の個人向け国債は、いずれのタイプもかつての超低金利時代には考えられなかった魅力的な水準にあります。

特に判断に迷うのが「変動10年」と「固定5年」の選択でしょう。この記事で、3年前に発行された変動10年の推移を振り返りましたが、金利上昇局面に合わせて半年ごとに着々と適用利率が上昇しており、変動型の強みが存分に発揮されています。

この実績を踏まえ、ご自身の予測や運用スタンスに合わせて選ぶのが正解です。

- 「変動10年」が向いている方:今後も金利上昇が続くと予測し、その恩恵をダイレクトに受け取りたい。10年間じっくり構えて資産を育てたい。

- 「固定5年」が向いている方:現在の1.6%近い利回りで十分に満足。あるいは、5年後に一度区切りをつけ、その時の市場環境に合わせて柔軟に乗り換え(リレー運用)を検討したい。

どちらを選んだとしても、「資産を守りながら、着実に増やす」という守りの運用において、現在は恵まれたタイミングです。

ご自身の資金計画と照らし合わせ選びましょう。

※この記事は再編集記事です。