1.3 税を原資とする「給付金・支援金」

8. 高等学校等就学支援金制度

高校生がいる世帯を対象に、授業料相当額が支給される国の制度です。世帯収入に応じて支給額が決まり、授業料の全部または一部が公費で支援される仕組みです。

公立高校では実質無償、私立高校でも世帯年収に応じて支援があります。学校を通じた申請が必要で、申請しないと支援は受けられません。課税世帯でも対象になるケースが多い制度です。

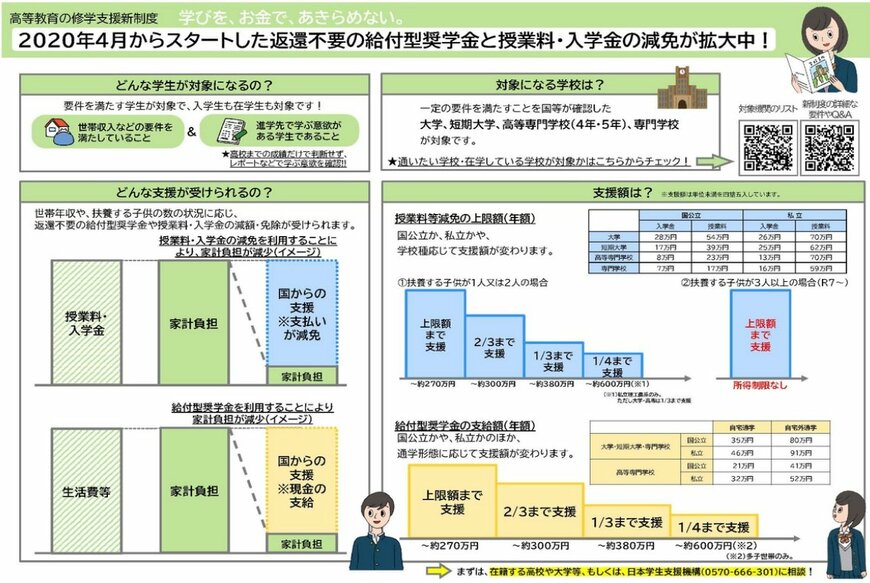

9. 高等教育の修学支援新制度

大学・短大・専門学校(対象校)に通う学生を支援する制度で、授業料等の減免と給付型奨学金を組み合わせたものです。世帯の収入の状況や学業要件などを満たす学生が支援の対象となります。

当初は住民税非課税世帯等が中心でしたが、制度改正により多子世帯については一定の課税世帯にも対象が拡大しています。※多子世帯への拡充は年度ごとの制度改正によるため、申請時は最新要件の確認が必要です。

10. 移住支援金

東京23区在住者または東京圏から23区へ通勤していた方が東京圏外(東京圏内の条件不利地域を含む)へ移住し、対象となる就業・起業等の要件を満たした場合に支給される制度です。支給額は単身で最大60万円、世帯で最大100万円です。子育て加算が付く場合もあります。

自治体によってはさらに上乗せをするケースなどもあるので、事前確認は不可欠です。移住前の在住・通勤要件や就業条件など、細かな要件も合わせて確認しておきましょう。

1.4 補足:自治体・健保・共済の独自給付

国の制度とは別に、自治体や健康保険組合、共済組合が独自に給付金を設けている場合があります。

結婚祝い金、出産祝い金、入院見舞金などが代表例で、原則として自分で調べて申請する必要があります。