4. 75歳以上の全員が加入する「後期高齢者医療制度」とは

75歳になると、それまで加入していた健康保険や国民健康保険から「後期高齢者医療制度」に自動的に移行します。

後期高齢者医療制度では、医療費の窓口負担割合は原則1割ですが、所得に応じて2割・3割に負担割合が変化します。

75歳以上でまとまった収入を得る予定がある場合、医療費の負担割合が大きくなる可能性を頭に入れておくことが大切です。

ここでは、後期高齢者医療制度における医療費の窓口負担割合について解説します。

4.1 【後期高齢者医療制度】医療費の窓口負担割合

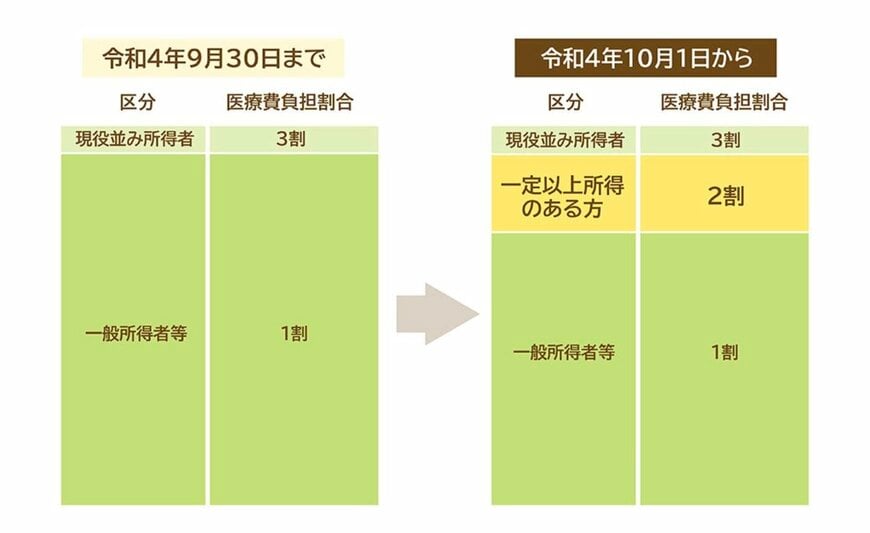

後期高齢者医療制度の窓口負担割合は、以下の所得基準で決まります。

- 一般所得者(下記のいずれにも該当しない方):1割負担

- 一定以上所得のある方(課税所得28万円以上):2割負担

- 現役並み所得者(課税所得145万円以上):3割負担

医療費全体が1万円だった場合、窓口負担額は一般所得者が1000円、一定以上所得のある方が2000円、現役並み所得者が3000円になります。

75歳以上になっても働き続けたり、まとまった収入を得たりする予定がある場合、目前の収入だけではなく、連動して増える「医療費の自己負担割合」という支出面についても意識しておきましょう。

5. 長い老後を見据えて資産を準備しましょう

今回は、75歳以上の後期高齢シニア夫婦世帯の家計収支や、年金、貯蓄のデータをご紹介しました。

平均的な収入・支出の場合は毎月赤字が発生する計算になるため、年金以外の収入源や貯蓄を準備しておくことが大切です。

預貯金だけでなく、株式や債券、投資信託などの金融商品をバランス良く活用しながら資産寿命を延ばしていく必要があるでしょう。

また、75歳以上になると「後期高齢者医療制度」に切り替わり、所得に応じて医療費の窓口負担割合が決まります。

老後も長く働き続けることを想定している場合、医療費の自己負担が大きくなることも想定しておく必要があるでしょう。

今回ご紹介した後期高齢シニア夫婦のリアルなお金事情を踏まえ、マネー&キャリアプランを立ててみてください。

参考資料

- 総務省統計局「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

- 総務省「家計調査 貯蓄・負債編 2024年(二人以上の世帯)」第8-10表

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担はどれくらい?」

- 厚生労働省「医療費の一部負担(自己負担)割合について」

丸山 大輝