2. ETFの分類と使い分けのポイント

2.1 国内ETFと海外ETFの違いとは

ETFは、大きく分けて主に日本の法律に基づく「国内ETF」と、海外の法律に基づく「海外(外国籍)ETF」の2種類があります。

・国内ETF(円建て):日本の証券取引所(東証など)に上場しており、日本円で取引ができる。日本株と同じ感覚で売買できる。

・海外ETF(主に外貨建て):米国などの海外取引所に上場。米ドル建てが中心で、人気の「S&P500」や「NASDAQ100」などがこれにあたりますが、取引は基本的に米ドルで行う必要がある。

ただし、一部の海外ETFには日本の証券取引所に上場し、円建てで取引されているものも存在します。

2.2 一括・積立・少額。投資スタイルで選ぶ使い分け

それでは、結局のところ、ETFと投資信託のどちらを選べばいいのでしょうか。篠田さんの答えはシンプルで、「ご自身の投資スタイルに合わせて使い分けるのが正解」とアドバイスします。

投資の方法は、大きく分けて「まとまった資金での一括投資」と「コツコツ続ける積立・少額投資」があります。

「市場価格を見ながらリアルタイム性を重視したい」、「大口取引をしたい」といった場合にはETFが適しています。一方、定期的に少額で積み立てたい場合は、ネット証券等で最小100円から購入できる投資信託が適しています。

▼「ETF」が向いている人

・ある程度まとまった資金で一括投資をしたい

・市場価格をみながら、自分が狙ったタイミングで売買したい(リアルタイムを重視)

▼「投資信託」が向いている人

・給与などから毎月コツコツ積立投資をしたい

・少額から始めたい(ネット証券なら100円から可能)

3. 適切な分散投資と組み合わせ原則

3.1 分散投資の基本は「時間」と「資産」

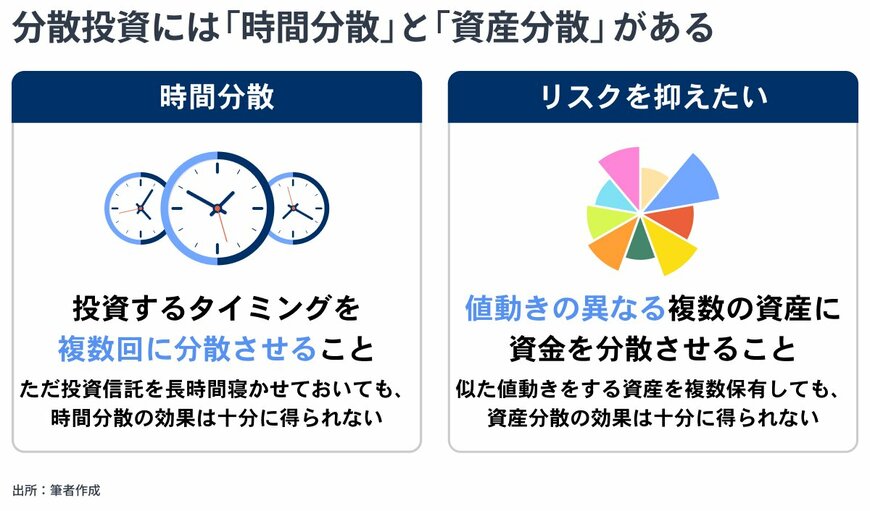

投資のリスクを減らすための「分散」には、大きく分けて「時間分散」と「資産分散」の2つがあります。

1.時間分散:購入のタイミングを複数回に分けること。積立投資を行うことで実現する。

2.資産分散:値動きの異なる資産を複数組み合わせること。

新NISAの「つみたて投資枠」を使っていれば、1の時間分散は自動的にクリアできています。さらに、篠田さんは「この2つの分散を両立させることが、長期投資において重要になる」と説明します。

3.2 賢い分散と危険な分散

積立投資を行うことで「時間分散」はクリアできても、多くの人が陥りがちなのが「資産分散」の失敗です。

もっとも典型的な分散の失敗の典型例は、「オールカントリー(全世界株式)」と「S&P500」を両方買うように、価格変動の傾向が似ている商品を複数持つことです。実は、「オルカン」等の全世界株ファンドの中身の約6割は米国株が占めているため、この二つは値動きがほとんど同じです。これではリスクを分散する意味がほとんどありません。

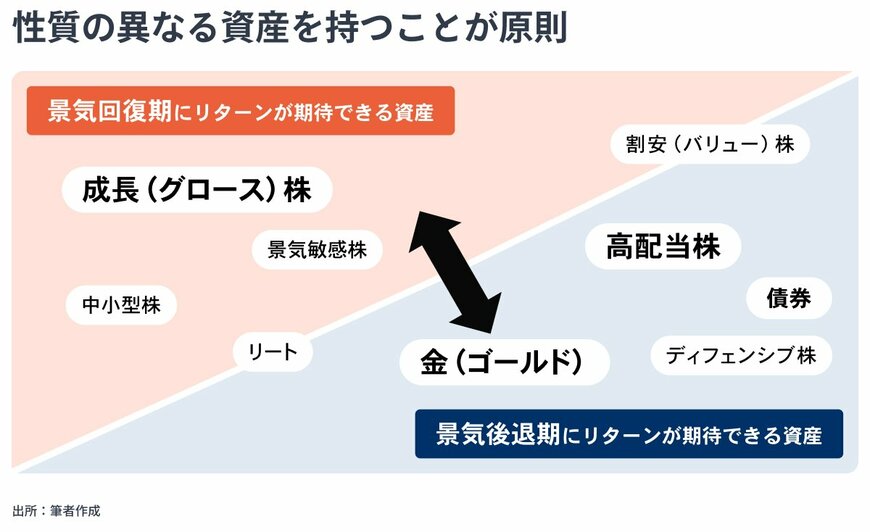

「賢い分散」とは、値動きの傾向が異なる資産を組み合わせることです。例えば、「S&P500」のような「成長株(グロース株)=攻め」に対し、景気低迷期にも値下がりしにくい「金(ゴールド)」や「高配当株」といった「守りの資産」を組み合わせることが重要です。

3.3 ポートフォリオ設計の原則

ポートフォリオを組む際、篠田さんは「ドラマのキャスティング」のように役割を意識すべきだと解説します。

・主役(1つでOK):景気回復期、好況期にリターンを稼ぐ。

例)「オールカントリー」「S&P500」などのグロース株。

・脇役(複数組み合わせてOK):景気後退期・低迷期に下値抵抗力を持ち資産を守る緩衝材になる。ポートフォリオ全体の安定を図る役割として組み入れることが原則。

例)「金(ゴールド)」「高配当株」「債券」など。

「重要なのは、それぞれの資産がポートフォリオ内で果たす役割を理解すること」と篠田さんは説明しています。