新緑が目に鮮やかになり、いよいよゴールデンウィークを迎えました。 お休みを利用して、これからの暮らしや家計についてご家族で話し合う時間を持つ方も多いのではないでしょうか。 日々の家計をやりくりすることも大切ですが、将来に向けた資金準備の現在地を把握しておくことも重要です。

少子高齢化の進行や物価上昇が続く現在、公的年金だけで老後の生活費をすべてまかなえる世帯は、決して多くありません。

年金に加えて、自助的な備えの重要性は、年々高まっています。

老後の生活では、日々の生活費を補うだけでなく、住まいのリフォーム、車や家電の買い替え、さらには病気や介護への対応など、まとまった支出が発生する場面も少なくありません。こうした将来の支出を見据え、「貯蓄3000万円」を一つの目安として意識する方もいるでしょう。

本記事では、現在の60歳代で貯蓄3000万円以上を保有している世帯がどの程度存在するのかについて、最新の統計データをもとに確認していきます。

1. 60歳代で「貯蓄3000万円以上」を達成した"うらやましい人"は何割?

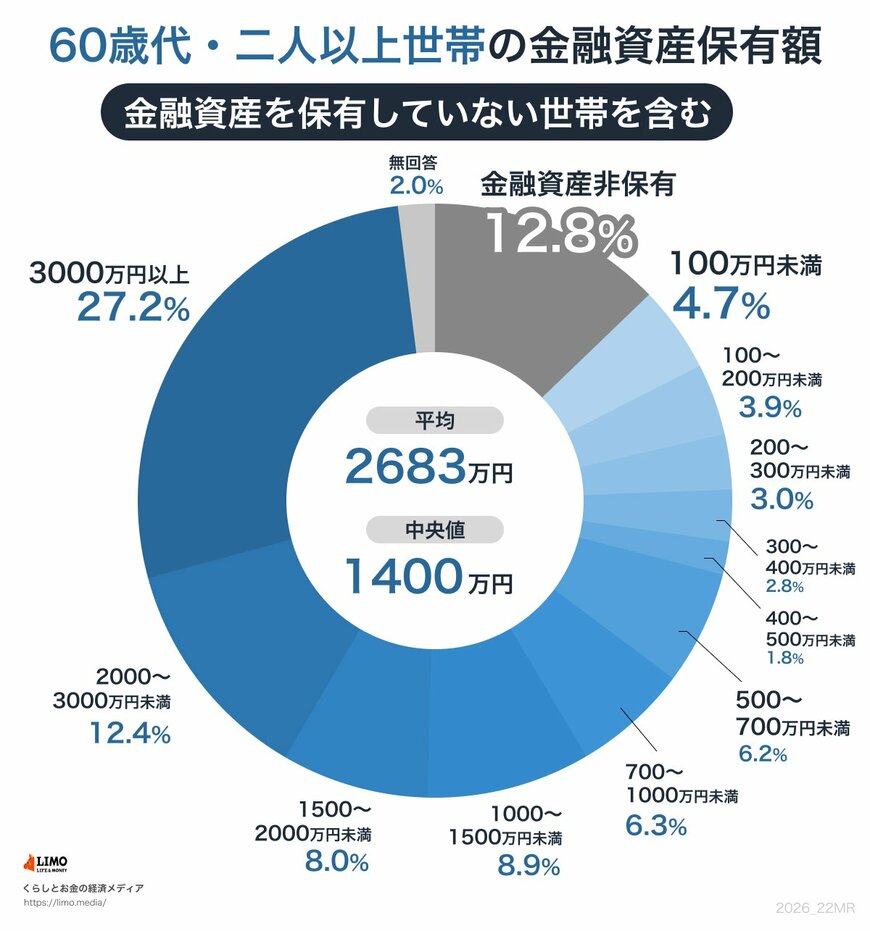

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、60歳代・二人以上世帯の貯蓄(金融資産保有額)の平均は2683万円、中央値は1400万円です。また、3000万円以上を保有する世帯は全体の27.2%であることがわかりました。

※今回紹介する貯蓄額には、日常的な出し入れおよび引き落としに備えている普通預金残高は含まれません。

1.1 60歳代・二人以上世帯の貯蓄額分布

貯蓄額の内訳を分布で見ると、以下のような結果となっています。

- 金融資産非保有:12.8%

- 100万円未満:4.7%

- 100~200万円未満:3.9%

- 200~300万円未満:3.0%

- 300~400万円未満:2.8%

- 400~500万円未満:1.8%

- 500~700万円未満:6.2%

- 700~1000万円未満:6.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:8.0%

- 2000~3000万円未満:12.4%

- 3000万円以上:27.2%

- 無回答:2.0%

内訳をみると、貯蓄が3000万円以上ある世帯が一定割合存在する一方で、金融資産をまったく保有していない世帯も少なくありません。

実際、金融資産非保有世帯は全体の12.8%を占めています。

さらに、貯蓄が100万円未満の層(4.7%)を含めると、60歳代を迎えても老後資金の準備がほぼできていない世帯は約17%に達します。

言い換えれば、およそ6世帯に1世帯は、十分な蓄えがない状態で老後期に入っていることになります。

一方で、平均貯蓄額は2683万円と比較的高水準に見えますが、中央値は1400万円にとどまっています。この差は、一部の高額保有世帯が平均値を大きく押し上げているためです。

分布全体を見ると、「3000万円以上の層」と「金融資産をほとんど持たない層」に山が分かれており、いわゆる“平均的な世帯像”を数字から読み取ることが難しい状況にあります。