3. 【65歳以上・リタイア後の生活】うらやましい貯蓄3000万円でも足りるとは限らない理由

ここまで見てきたデータから、実際に60歳代で3000万円以上の貯蓄を保有している世帯は一定数存在し、数字だけを見れば“余裕がありそう”に映ります。

しかし、老後の暮らしを考えるうえで重要なのは、「いくら持っているか」だけではなく、「どのくらいの期間で、どのように減っていくのか」という視点です。

ここでは、「3000万円=老後安泰」という単純な図式が成り立ちにくい理由を整理しておきましょう。

3.1 取り崩し期間は想像以上に長い

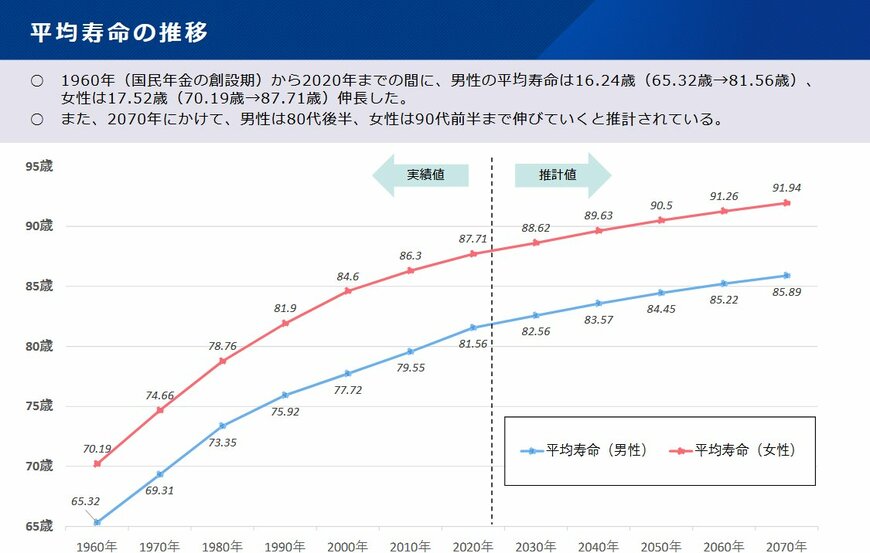

かつては「老後=20年程度」という感覚が一般的でしたが、現在は状況が大きく変わっています。平均寿命だけでなく、90歳、100歳まで生きることを前提にした資金計画が、決して珍しいものではなくなりました。

厚生労働省の推計によると、いまから25年後の2050年には、女性の平均寿命が90.05歳になるとされています。

仮に65歳でリタイアし、90歳まで生活すると25年間、100歳までなら35年間にわたって生活費をまかなう必要があります。

月3万円の赤字でも、年間では約36万円。これが20年続けば約720万円、30年では1000万円を超えます。

取り崩し期間が長くなるほど、貯蓄額の「見た目の多さ」は相対的に小さくなっていくのです。

3.2 インフレと支出増はコントロールしにくい

老後資金を考える際、見落とされがちなのが物価変動や突発的支出の存在です。

- 食料品や光熱費など、日常生活に直結する物価の上昇

- 医療技術の進歩に伴う医療費の増加

- 介護が必要になった場合の自己負担

- 住宅の修繕や設備更新といった一時的な高額支出

これらは、事前に正確な金額を見積もることが難しく、「予定通りにいかない」要素でもあります。とくに医療費や介護費は、発生時期も金額も個人差が大きく、家計への影響を読み切るのは容易ではありません。

3.3 「残高」よりも「減り方」を見る必要がある

老後資金を考える際に重要なのは、貯蓄の総額そのものよりも、どのペースで減っていくのかです。

毎月の生活費が年金収入をわずかに上回る状態が続くと、気づかないうちに貯蓄は目減りしていきます。

しかも、赤字は毎月一定とは限らず、医療費や家電の買い替えなどが重なる月には、想定以上の支出になることもあります。

「3000万円あるから大丈夫」と考えるのではなく、「この生活水準を続けた場合、何年持つのか」という視点で資金を捉えることが、老後家計では欠かせません。