3. 【所得税】給与+年金の合計でいくらまで「非課税」?

65歳以上で年金を受け取りながら働く場合、税金は「年金はいくら」「給与はいくら」という個別の金額では決まりません。

給与所得と公的年金等に係る雑所得を合算した「所得金額」から、各種控除を差し引いた結果で、課税・非課税が判断されます。

まずは、その基本的な考え方を整理しておきましょう。

3.1 働きながら年金をもらう場合の課税の考え方

給与と年金を同時に受け取る場合、それぞれに専用の控除が適用されます。

- 給与収入→給与所得控除

- 公的年金収入→公的年金等控除

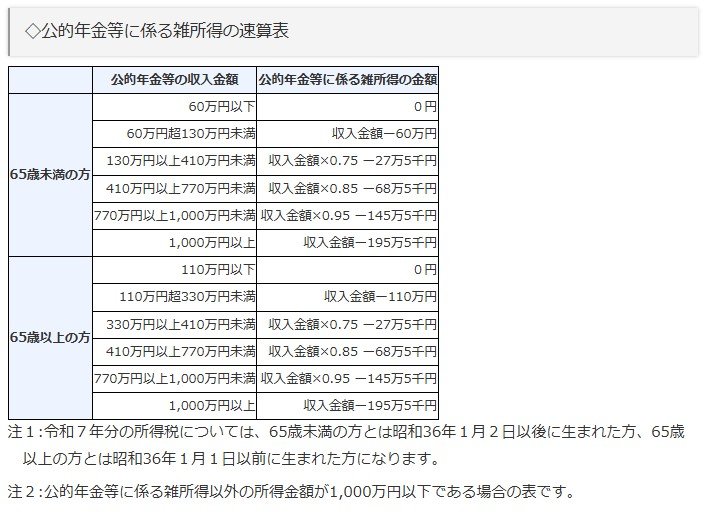

65歳以上の場合、年金収入に対しては控除が手厚くなり、公的年金等の収入が330万円未満であれば、控除額は110万円です。

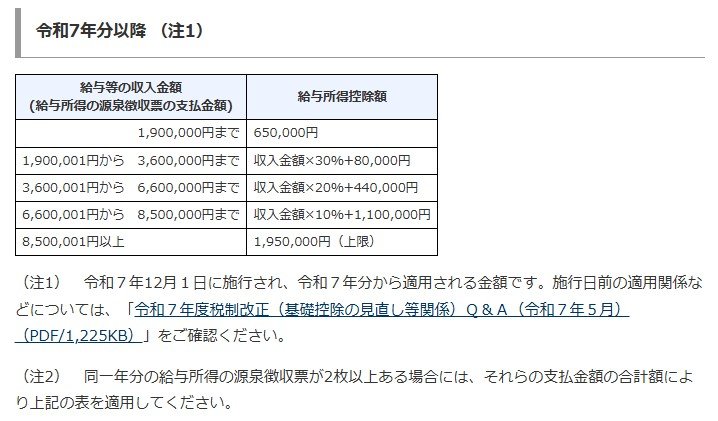

一方、給与については、収入額に応じて給与所得控除が差し引かれます。

例えば、給与収入が比較的少ない場合、最低でも65万円の給与所得控除が適用されます。

3.2 【モデルケース】給与と年金の組み合わせ別シミュレーション

下記条件のもと、所得税が課税されるケースと非課税のケースをシミュレーションしてみます。

- 年齢:65歳以上

- 公的年金等控除:110万円(年金収入330万円未満)

- 給与所得控除:65万円

- 基礎控除(所得税):合計所得金額132万円以下→95万円(令和7・8年基準)

ケース①:年金110万円+給与110万円

①公的年金収入:110万円

公的年金等控除:110万円

→年金に係る雑所得:0円

②給与収入:110万円

給与所得控除:65万円

→給与所得:45万円

③ 合計所得金額

0円(年金)+45万円(給与)=45万円

④ 基礎控除(合計所得132万円以下)

95万円

課税所得:0円(非課税)

ケース②:年金110万円+給与170万円

①公的年金収入:110万円

→雑所得:0円

②給与収入:170万円

給与所得控除:65万円

→給与所得:105万円

③合計所得金額

105万円

④基礎控除:95万円

課税所得:10万円→所得税が発生