2019年4月26日に日本証券アナリスト協会主催で行われた、BEENOS株式会社2019年9月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:BEENOS株式会社 代表取締役社長兼グループCEO 直井聖太 氏

BEENOS株式会社 代表取締役副社長兼グループCFO 中村浩二 氏

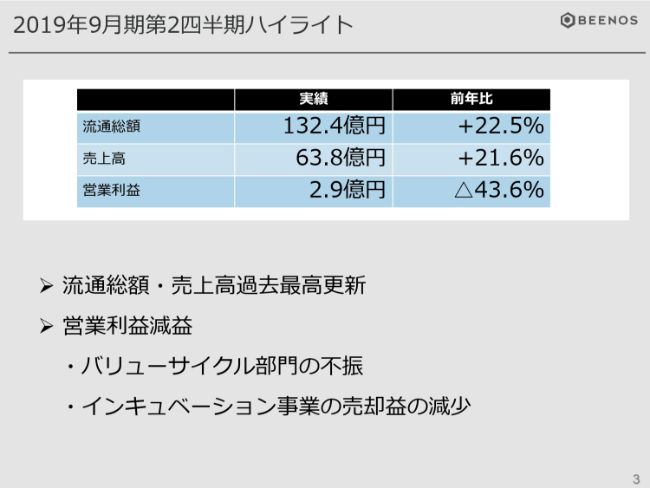

2019年9月期第2四半期ハイライト

中村浩二氏:BEENOSの中村でございます。本日はお足元の悪い中、ご出席いただきまして、誠にありがとうございます。最初に私から、第2四半期の決算概要について、説明いたします。

まず、第2四半期のハイライトです。流通総額132.4億円、売上高63.8億円、営業利益で2.9億円となっています。それぞれ前年比で22.5パーセント増、21.6パーセント増、43.6パーセント減となっています。

流通総額と売上高については、過去最高を更新しています。営業利益は減益となっていますが、おもな要因としましては、バリューサイクル部門の不振と、インキュベーション事業におきまして、売却益が前年比較で減少したことです。

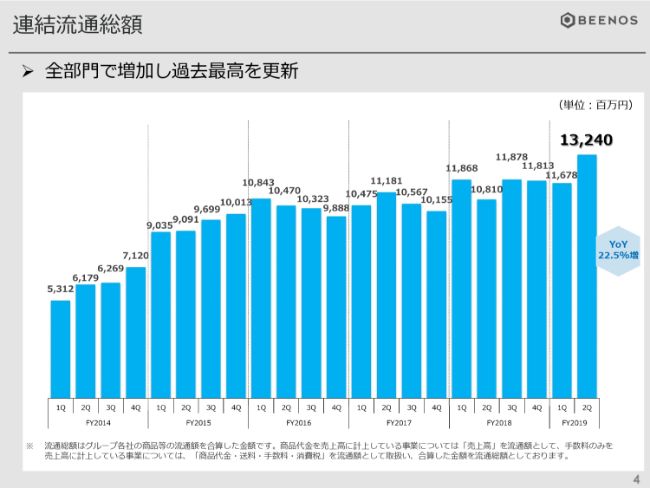

連結流通総額

まず、流通総額です。当社は、売上高が手数料部分だけでしか上がっていない事業もありますので、流通総額を別に開示をさせていただいています。

第2四半期におきましては、前年比22.5パーセント増の132億4,000万円となっています。すべての部門で増加しまして、過去最高を更新しています。

連結売上高

次に、売上高ですが、前年比21.6パーセント増の63億8,000万円です。こちらも、Eコマース事業のすべての部門において増加し、過去最高を更新しています。

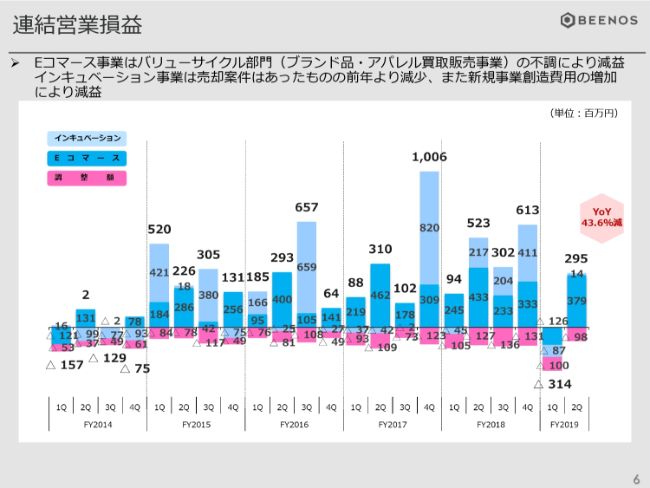

連結営業損益

次に、営業損益です。営業利益については、前年比43.6パーセント減の2億9,500万円となっています。状況としましては、Eコマース事業のバリューサイクル部門……とくにブランド品・アパレル買取販売事業の不調により減益となっています。

インキュベーション事業は、前年は2億1,7000万円の利益が出ていましたが、今期については売却案件はありましたが、前年よりは少なかったことと、新規事業創造コストが前年に比べて増加しているため、減益となっています。

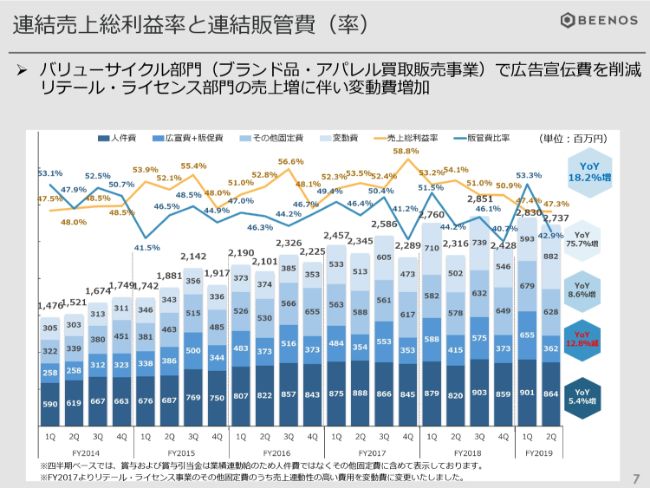

連結売上総利益率と連結販管費(率)

次に、粗利率と販管費です。粗利率については47.3パーセントで、前年に比べて6.6ポイント低下しています。販管費は18.2パーセント増で、金額ベースで増加していますが、売上比で見ますと42.9パーセントと、前年比で1.3ポイント低下しています。

販管費のおもな増減としまして、まず広告宣伝費が前年に比べて12.8パーセント減少しています。これは、バリューサイクル部門で広告宣伝費を削減したことが要因となっています。

そして、グラフの一番上、変動費が増加していますが、こちらはリテール・ライセンス部門がかなり売上を伸ばしていまして、それに伴う変動費の増加がおもな要因です。

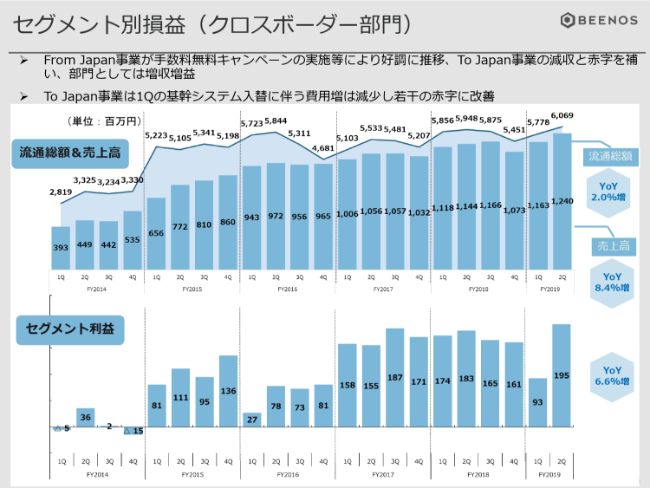

セグメント別損益(クロスボーダー部門)

次に、セグメント別に説明したいと思います。まず、クロスボーダー部門です。当社の中核となっているEコマース事業の中のクロスボーダー部門ですが、当社では「From Japan」と「To Japan」、つまり「日本から海外へ」「海外から日本へ」ということで、双方向のいわゆる越境ECの事業を展開しています。

こちらの事業については、流通総額が前年比2.0パーセント増の60億6,900万円、売上高が前年比8.4パーセント増の12億4,000万円、セグメント利益は前年同期比6.6パーセント増の1億9,500万円となっています。

この増収増益の背景ですが、まずFrom Japan事業、つまり日本から海外へは、手数料無料キャンペーン等を実施しまして、こちらが非常に好調に推移しました。一方のTo Japan事業に関しましては、減収かつ赤字となっていますが、部門としてはFrom Japan事業の好調が、To Japan事業の赤字を補いまして、部門としては増収増益となっています。

第1四半期に報告させていただきましたが、To Japan事業の基幹システムの入れ替えに伴って、一時的に費用が増加しましたが、第2四半期中にほぼ抑制が終了していまして、第2四半期では数百万円レベルの若干の赤字に改善しています。

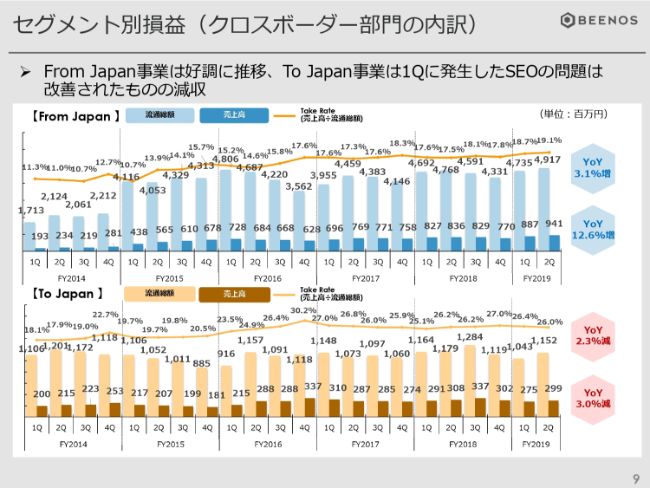

セグメント別損益(クロスボーダー部門の内訳)

次に、このクロスボーダー部門をFrom Japan事業とTo Japan事業に分けたグラフです。流通総額と売上高を、それぞれ分けてご説明します。

まずFrom Japan事業ですが、流通総額は3.1パーセント増の49億1,700万円、売上高は12.6パーセント増の9億4,100万円となっています。To Japan事業におきましては、流通総額が2.3パーセント減の11億5,200万円、売上高は3.0パーセント減の2億9,900万円となっています。

先ほど申し上げましたとおり、From Japan事業については、非常に好調に推移しました。To Japan事業におきましては、こちらも第1四半期の説明会でご説明させていただきましたが、検索エンジンのアルゴリズム変更によってSEOに影響があり、集客、売上高がその影響を受けました。しかし、こちらについてはすでに改善済みですが、まだ前年比では減収にとどまっています。

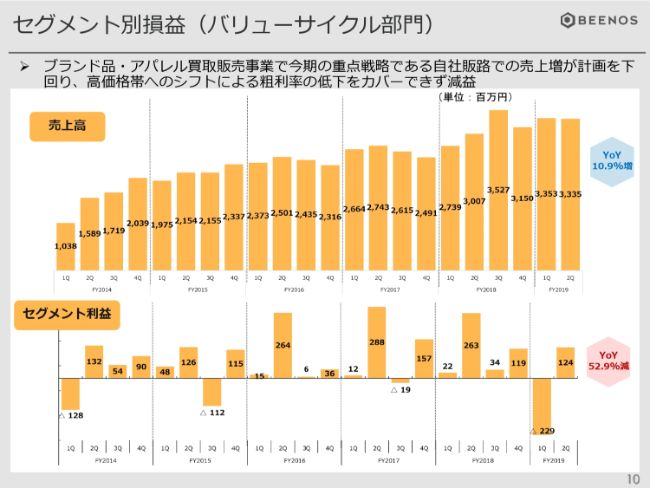

セグメント別損益(バリューサイクル部門)

次に、バリューサイクル部門ですが、ブランド品・アパレル買取販売事業、酒類の買取販売事業を行っています。こちらのセグメントの売上高は、前年比10.9パーセント増の33億3,500万円、セグメント利益は52.9パーセント減の1億2,400万円となっています。

増収減益の背景ですが、このセグメントの大部分を占めるブランド品・アパレル買取販売事業、「ブランディア」の事業ですが、こちらは今期、自社販路「ブランディアオークション」での売上増を重点戦略として広告宣伝費も投下して取り組んできました。しかし、売上増はあったものの、計画を下回る結果となりました。

一方で、取扱商品を高価格帯にシフトしたことで、粗利率が低下しています。その低下を売上増で補えず、減益となっています。

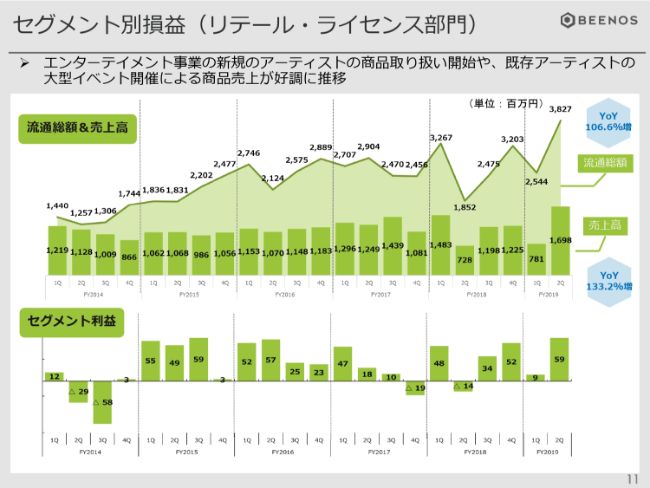

セグメント別損益(リテール・ライセンス部門)

次に、リテール・ライセンス部門です。こちらはエンターテイメント事業と商品のライセンス事業ですが、エンターテイメント事業で、国内外の人気アイドルグループのオフィシャルグッズの取り扱い等を行っています。

エンターテイメント事業におきましては、この第2四半期で新規アーティストの取り扱いが始まったことと、既存アーティストの大型イベントでグッズ売上が非常に好調に推移したことから、流通総額は前年比106.6パーセント増の38億2,700万円、売上高は133.2パーセント増の16億9,800万円と、大きく伸長しています。

セグメント利益は、前年は赤字でしたが、この第2四半期は5,900万円の利益が出ています。

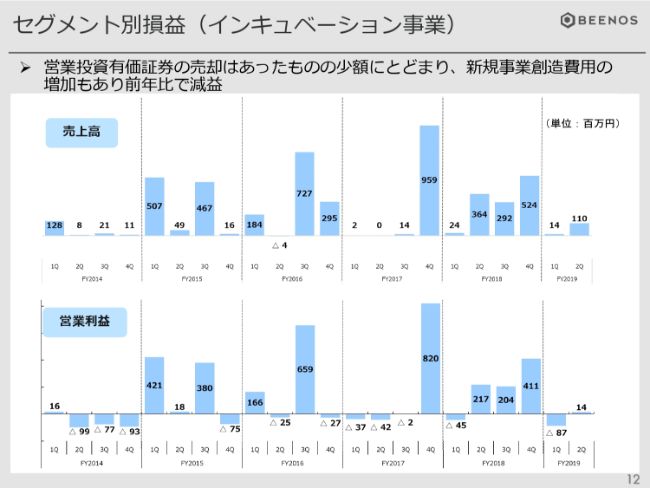

セグメント別損益(インキュベーション事業)

次に、インキュベーション事業ですが、投資育成事業、新規事業の創造がこのセグメントに含まれます。

第2四半期におきましては、売上高が1億1,000万円、利益が1,400万円となっています。先ほども申し上げましたが、第2四半期におきましては、営業投資有価証券の売却はありましたが、少額にとどまったことと、今期は新規事業創造に積極的に注力するということから費用増があり、前年比で減益となっています。

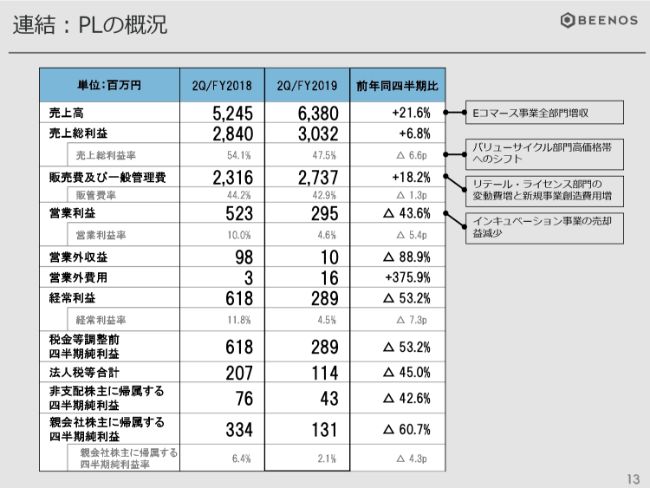

連結:PLの概況

これまでの説明をまとめたものが、このPLになっています。

連結:資産・負債の概況

最後に、バランスシートについて説明します。ご注目いただいている営業投資有価証券ですが、第2四半期末におきましては38億9,800万円と、前四半期末に比べて約9億円増加しています。

この増加の内訳ですが、投資による増加が8億9,800万円、売却による減少が3,000万円、引当・減損が500万円、為替変動による増加が4,300万円となっています。

以上、第2四半期の決算概要について、説明させていただきました。

2Qトピック(クロスボーダー/tenso)①

直井聖太氏:みなさま、おはようございます。BEENOS株式会社の代表取締役社長の直井でございます。

数字の概要に関しては、副社長の中村よりご報告させていただきました。私からは、事業別のトピック、そして個々の戦略についてお話をさせていただければと思います。

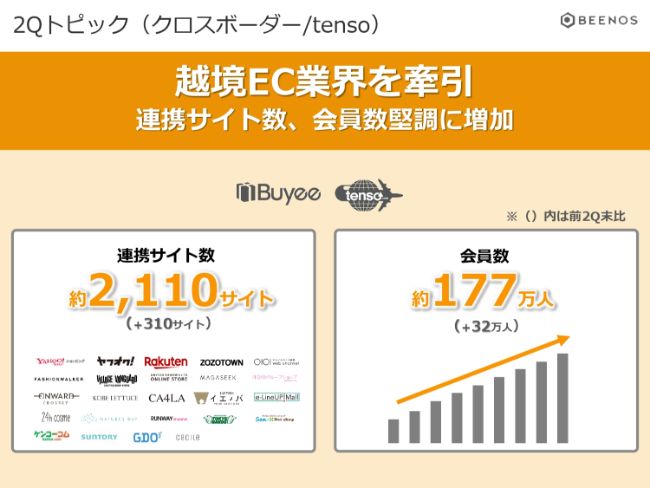

まず最初に、Eコマース事業についてですが、クロスボーダー部門についてお話しします。こちらの事業に関しましては、いわゆる「越境EC」を牽引するサービスとして運営させていただいているのが、「Buyee」と「転送コム」という「From Japan」のサービスです。

このEコマースサービスは現在、連携サイト数が2,110サイトで、昨対比では310サイト増加しています。会員数に関しましては、約177万人で、昨対比32万人の増加となっています。

2Qトピック(クロスボーダー/tenso)②

第2四半期においては、先ほどもお話をさせていただきましたが、四半期の流通総額としては過去最高で、好調に推移しています。

とくに第2四半期に取り組んできた内容として、先ほど連携ECサイトさまが2,110サイトとお伝えしましたが、そういったEコマースサイトさまとのタイアップ型のグローバルCRMの施策を実施してまいりました。

第1四半期からさまざまなCRM活動を行ってきたのですが、第2四半期では、その中で一番マッチする施策を見つけることができまして、これが非常に好調に推移し、流通総額の増加に寄与しております。

先ほどの数字の中では、流通総額の数字が出荷ベースとなっていますが、実際に注文が入った金額としては、さらに上となります。3月末まで、さまざまなキャンペーンやCRM活動を行っていたわけですが、約2億円ほどの商品代金が4月の出荷に回っているというところを、あわせて申し上げたいと思います。

さまざまなCRM施策を行う中でも、しっかりと収益を上げる体制ができたところが非常にポジティブなポイントだと思っています。第3四半期以降、ここに関してもさまざまな施策を実施しながら、流通総額、そして利益を獲得していく方針で進めていきたいと思っています。

(スライドは)前期末から取り組んできた内容ですが、さまざまなユーザービリティの改善を徹底して行ってまいりました。とくに、期初にも申し上げていましたが、「To Japan」事業、つまり日本向けに商品を販売する事業において、すでに実施していました国際送料の事前確定機能の実装を、From Japanサービスにおいても行いました。

今までは、商品を購入した後に、海外に送る送料が実際にわかるサービスだったのですが、今回の改善を通じて、お客様は商品を購入する前から海外への送料がわかるということで、非常に安心して、そしてわかりやすい決済へと変化を遂げています。

そのほかにも、UX・UIの改善を行ってきたところと、CRM活動がはまって流通総額が伸びているというところを申し上げたいと思います。

2Qトピック(クロスボーダー/tenso)③

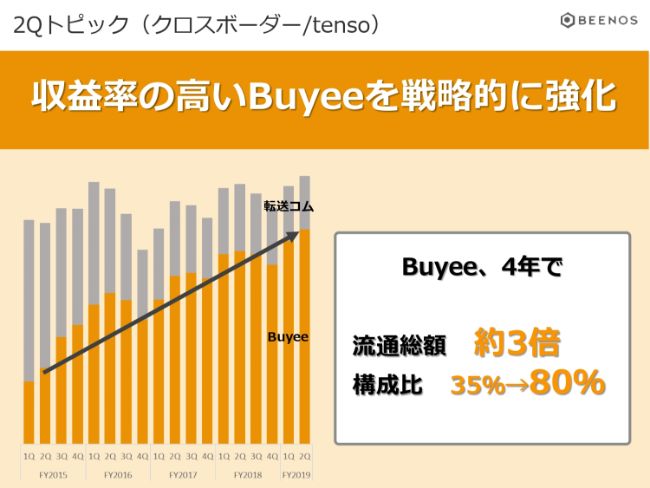

クロスボーダーのFrom Japan事業においては、現在「転送」サービスと「Buyee」サービスの2つがございます。

これは以前から申し上げてまいりましたが、転送サービスの「転送コム」ではなく、代理購入サービスであるBuyeeを戦略的に伸ばしていくという方針をお伝えしていました。こちらのグラフをご覧いただくとおわかりになるように、Buyeeサービスのほうがかなり好調に伸びてきているという状況です。

4年前と比較すると、流通総額においては約3倍となっています。そして、From Japan事業の中の構成比としても、35パーセントから80パーセントに増加しています。

先ほど申し上げたようなさまざま改善、またマーケティング施策を、このBuyeeサービスを中心にいろいろフォーカスして行っています。今後におきまして、このBuyeeサービスを重点的に伸ばしていくという方針で進めたいと思います

2Qトピック(クロスボーダー/tenso)④

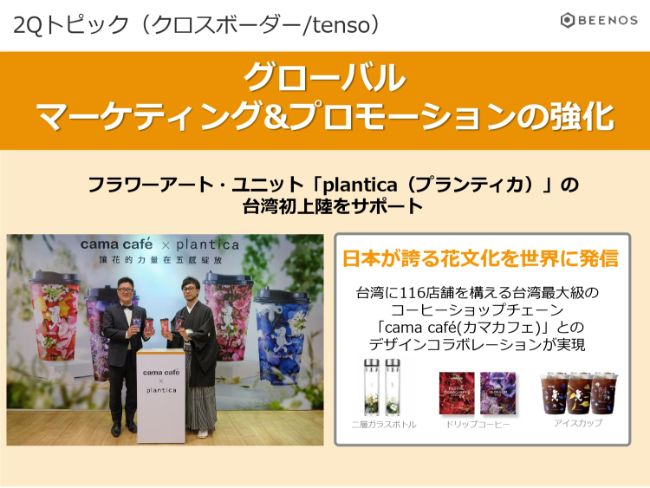

そのほか、グローバルマーケティング&プロモーションの強化と書かせていただいていますが、当社がさまざまなノウハウを蓄積してきた海外におけるマーケティングやプロモーションのノウハウを、日本のブランドさん、そしてライセンス(ホルダー)さんと一緒に展開していくということで、今期はお話をさせていただきました。

そういった中で、日本でも非常に人気のあるフラワーアートのユニット「plantica」さんの台湾初上陸をサポートさせていただきました。実際に引き合いが多く、現在台湾で116店舗を超える、台湾最大級のコーヒーショップチェーン「cama café」とのデザインコラボレーションが実現しています。

今後もこのようなかたちで、日本のさまざまなブランドさんやライセンス(ホルダー)さんの海外支援を展開していきたいと考えています。

2Qトピック(リテール・ライセンス/モノセンス)①

続いて、リテール・ライセンス部門です。こちらも第2四半期においては好調に推移したというお話をさせていただきました。

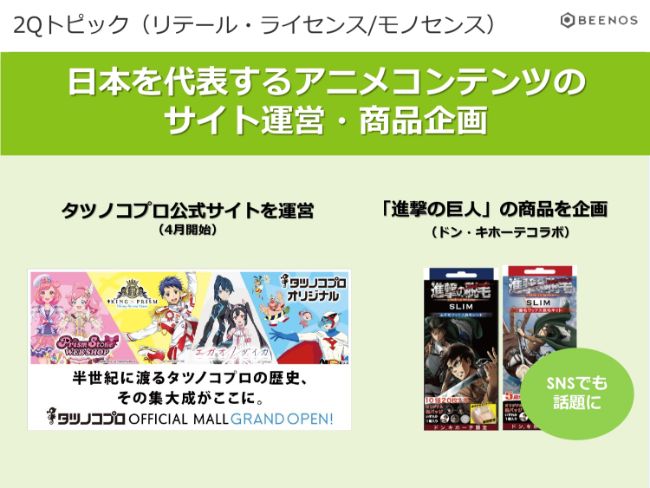

とくに第2四半期に新しく開始した内容としては……正確に言うと4月開始の内容になりますが、新たなコンテンツというところで、タツノコプロさんとの提携、そして事業の運営受託に成功しています。具体的には、タツノコプロさんが持っていらっしゃるコンテンツのグッズ販売を、当社がECサイトの運営を受託させていただき、そして実際に事業を行っていくという内容になっています。

タツノコプロさんに関しましては、古くからさまざま人気のコンテンツを多く作っていらっしゃるプロダクションです。また、最近でも新しく人気のコンテンツも作っている、約半世紀にわたる歴史を持つプロダクションさまです。

こうした企業様と一緒になりながら、まずは日本国内でのECサイトでの施策を行いました。今後はこういった内容に関しても、海外への展開につなげていきたいと思っています。

もう1つ、日本でも人気アニメで、世界でもまた人気のある『進撃の巨人』さんの商品を新しく企画をしています。こういった商材に関しましても、SNSなどでも非常に拡散されています。

当社としては、期初より申し上げていましたが、海外でも通用する日本の商材ということで、日本のコンテンツ業界、エンタメ業界と関係をより強化していきながら、そして、商品の企画、ECサイトの運営受託などを行いながら、国内、そして海外で事業を展開していくという方針で進めていく、その一環の活動となります。

2Qトピック(リテール・ライセンス/モノセンス)②

期初でも申し上げましたが、グローバル展開を視野に日本のコンテンツの商品企画を行っていく中で、日本でNo.1とも言えるコンテンツ「ポケモン」さんとのコラボ商品を、国内外で展開しています。

こちらに関しては、2019年3月時点でシリーズ累計出荷数が47万個以上と、大ヒット商品になっています。当社独自のコスメブランド「Lovisia」というブランドと、世界でも通用するコンテンツ「ポケモン」さんとのコラボを企画しています。

今後もさまざまなコンテンツ(ホルダー)の方々と提携させていただきながら、新しい商品を投下し、世界に展開していくという方針です。

2Qトピック(バリューサイクル/デファクトスタンダード)①

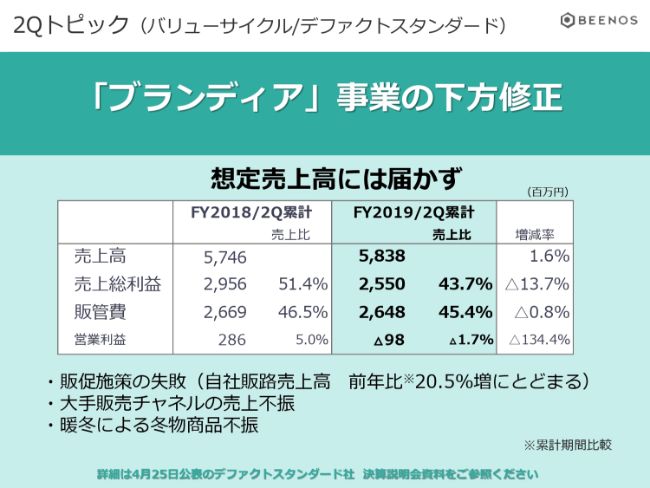

続いて、バリューサイクル事業です。先ほど中村からもお話をさせていただきましたが、不振により下方修正を発表させていただくこととなりました。要因は、そもそも想定していた売上まで届いていないためです。

売上高は、昨対比としては1.6パーセント増に留まっています。営業利益に関しましては、第2四半期累計の数字になりますが、マイナス9,800万円となっています。

主な要因として、これは第1四半期でもお話をさせていただきましたが、暖冬だったことが大きいと思います。第1四半期、第2四半期、つまり「冬」においては、一番売れ筋で利益率が高いのがコートになります。こちらの買取は順調に進んだものの、暖冬の影響により、コートを中心としたアウター類が売れなかったところが大きな要因だと思います。

そもそものマーケット環境ですが、現在はさまざまなCtoCのマーケット分野、リユースのマーケット分野において、いろいろな変化が起こっています。そうした中で、当社が以前から販売を行っていた大手販売チャネルの中での売上が不振でした。

当社としては自社販路の拡大を行い、販売先の開拓をしていくという方針の中で、第1四半期、第2四半期は販促費を自社販路の開拓に向けてまいりました。結果としては成長しまして、前年比20.5パーセント増となりました。しかし、当社が狙っていたほど成長できなかったところが、ブランディア事業の不振の要因であったと思っています。

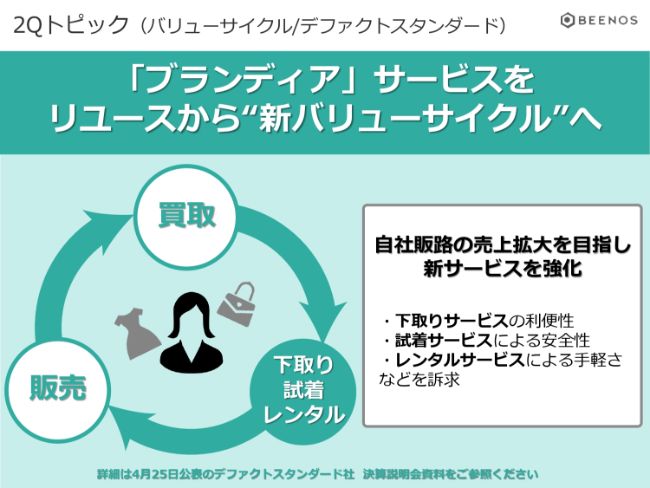

ただし、さまざまな活動を行う中で、活路は見えてきています。とくに今後、第3四半期、第4四半期において一番注力していくのは、自社販路での売上拡大となります。今回はプロモーションを行っていたわけですが、ただ単にブランド品を中心とした高額商材をインターネットでお買い物いただくのは、お客さまにとってハードルが高いと感じています。これは、大手のマーケットプレイスさんでも同じことが言えるかと思います。

2Qトピック(バリューサイクル/デファクトスタンダード)②

そういった中で、当社は独自のサービスとして、お客さまが安心してお買い物できるように試着サービスを開始しています。具体的に申し上げると、インターネットで買う不安があるわけです。高額な商品を買う中で、実際に買っていただいて、お試しいただいて、商品に問題があればお戻しいただける。そういったシンプルなサービスになっています。

こういったことは、CtoCのサービスにはなかなか提供できないものだと思っています。当社としては、実際にブランド品やアパレル商材を買っていただくにあたって、お客さまに安心してお買い物いただける環境を実現するべく、この試着サービスを確実に進めていきたいと思っています。

すでにリリースをさせていただいていますが、非常に高評価をいただいています。そしてまた、販売にこだわるだけではなく、当社で買取を行っている商品に関して、新たにレンタルサービスを開始したいと考えています。

昨今の若い方々の消費活動には、非常に大きな変化があります。みなさんもよくご存じかと思いますが、モノを保有しない時代ということでシェアリング・エコノミーという言葉も以前から出てきているかと思います。

当社としては、お客さまの新たな選択肢として商品を買っていただくのではなく、レンタルをして一時的にモノを持っていただくというサービスを展開していきたいと思っています。

こうしたさまざまな行動の変化を追いながら、ただ単に買い取った商材を大手のマーケットプレイスで販売する、ただのリユースというかたちの事業から、新たに当社としては、自社で販売を行い、そしてレンタルするという、新しいバリューサイクルを作っていきたいと考えています。

自社のサービスを通じて、サービス、商品を受け取っていただいたお客さまから、またその商品を買い取らせていただき、どんどんバリューサイクルを大きくしていこうという方針です。

第3四半期以降、さらにこういった新サービスを投下させていただくことで、今までモノを売るだけのサービスだったところから、新たな価値を提供していきたいと考えています。

これまでの実績/インキュベーション事業

続いて、インキュベーション事業の内容についてお話しします。インキュベーション事業に関しましては、以前からお伝えさせていただいていますとおり、ネクストチャイナ(インド・東南アジア)のマーケットプレイスを中心とした企業に投資を行ってまいりました。

主な投資先のポートフォリオ一覧/インキュベーション事業

現在のポートフォリオはこのようなかたちになっています。

2Qトピック(新規事業)①

続いて、インキュベーション事業において新しい取り組みを行いましたので、そちらの報告を先にさせていただきたいと思います。すでに発表させていただいた内容になっていますが、大手ファッションモールであるファッション・コ・ラボさんとの合弁会社、FASBEE株式会社を3月に設立しています。こちらの事業に関しまして、今まで当社はさまざまな事業を行ってまいりましたが、基本的には総合通販で、さまざまな商材を取り扱ってまいりました。その中で、今回はファッションに特化した越境ECサービスをリリースしているということで、合弁会社を設立しています。

BEENOSグループが培ってきたさまざまな越境EC、ノウハウ、知見と、いろいろなファッションモールさんとの連携を行っていきながら、日本のファッション商品を海外に販売していくことにチャレンジしていきたいと思っています。今回、なぜバーティカルにサービスを切り、商品特化していくのか、あらためてそこを説明させていただきたいなと思っています。

2Qトピック(新規事業)②

スライドの左側にありますのが、当社が今まで提供してきた代理購入サービスで、具体的に申し上げると「Buyee」サービスの構造になっています。非常に複雑な状況になっていまして、料金体系としてもさまざまな項目があります。

商品代金、国際配送料金、また代理購入ですから国内での配送料金もあります。さらに当社の手数料もかかってしまいますし、各種オプションを申し込んでいただくとその料金もかかってきます。

当社のサービスは、こういったかたちでお客さまにご利用いただいているわけですが、今回、これを切って専門型のサービスを作ることによって、料金体系を非常にシンプルにしています。

基本的には、商品代金と配送料……つまり、日本でドメスティックなEコマースサービスを利用される時と同じような料金体系で、海外からの買い物をご利用いただけます。基本的には国際配送料等に関しても一律料金で提供していく方針ですので、まさしく国内と同じような状況が実践できるかと思います。そして、決済の回数に関しましても送料が事前にフィックスしているので、一度の決済で済むというところも、大きくユーザビリティが高まっています。

発送の時間におきましても、今までは国内の代理購入でしたので、日本国内のEコマースサイトさんから、当社の倉庫に送っていただいて、そのあとに配送料金を調べてから発送というかたちで、リードタイムが長くなっていました。

今回の取り組みにおいては、商品在庫を保有している倉庫から、直接海外に発送させていただきますので、そういった意味において、リードタイムが短縮されるというところで、非常にユーザビリティが高くなるかと思います。

また、国内送料もかかりませんので、そういった無駄な費用をお客さまに負担いただく必要もございません。

そして、ファッションに特化しているので、梱包に関しても海外に送るファッションに特化した梱包を行うことができます。具体的に申し上げると、日本国内では商品の発送は、ファッション商品においても、やはり段ボールが多いです。みなさんもご経験があるかと思いますが、ファッション商品を買って段ボール箱で届くと、けっこう中がスカスカだったりすることがあるかと思います。さまざまな企業さんが努力されていらっしゃるところもあるのですが、なかなか難しいところかと思います。

一方で、アジアのマーケットを見ると、アパレル商材を送って受け取る場合、段ボールで送られてくることはほぼありません。袋詰めの状態です。これは実に大きな違いだと思っていまして、国際配送を考えた際、どうしても重量と箱の大きさが重要になってきます。

今回、ファッションに特化することで、梱包自体をアジアのマーケットに合わせた梱包に変えることで、送料の低下を図ろうと思います。

また、物流の問題はアジアで非常に大きな課題です。日本はまだいいほうかと思っていますが、例えば台湾や香港であれば、基本的にほとんどの場合はコンビニ受け取りだったり、もしくはボックス受け取りだったりと、非常にサイズの制限が大きいわけです。

そういった中で、当社はアジアのマーケットにおいて、お客さまが受け取りやすい物流サービス、梱包サービスを提供するのが、今回ファッションに特化することでできると思っています。

大きいところとしましては、料金体系のところから、購入手数料が消えているかと思いますが、今までは代理購入手数料というかたちで、購入されるお客さまに負担をいただいておりましたが、今回のサービスに関しては、お客さまに負担をいただく部分はございません。

いわゆる、通常のECサービスと同じように、メーカーさんから商材を仕入れるかたちになっておりますので、料金としても低価格が実現できるということで、今まで代理購入サービスでどんどんビジネスを伸ばしてまいりました。引き続き、伸びていくものだと考えておりますが、さらに越境ECサービスを進化させて、海外にいるお客さまが、いわゆる通常のECサービスと同じような体験ができるような状況を実現しました。

こういった活動を通じて、日本のファッションブランドさんにこのプラットフォームをご活用いただいて、どんどん世界に進出していくところに着手していきたいと思っております。

またこのサービス自体は、まずは日本から海外へというところで開始しますが、今後の展開においては、日本の商材に限らず、現在From USやFrom EUの事業も行っておりますので、海外のファッション商品に関しましても、同じようなかたちで取り扱っていきたいと思います。

そして、当社が得意としている日本、そしてアジアのマーケットへ、世界中の商品を販売していくプラットフォームとして成長していきたいと思っております。

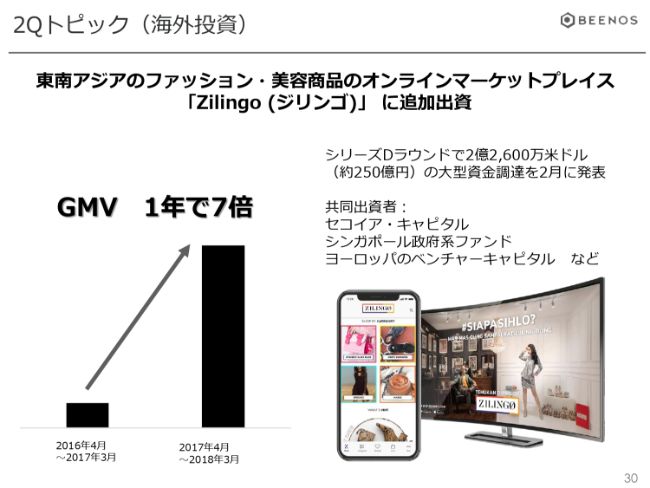

2Qトピック(海外投資)

そういったこともありまして、投資先であります「Zilingo(ジリンゴ)」という東南アジア、ASEANのファッション・美容商品のオンラインマーケットプレイスに、追加で出資を行っております。

このサービスは、GMVが非公開となっておりますので非常に残念ですが、GMVに関しましては1年で約7倍に成長しています。とてつもない速度で成長しております。

今回はシリーズDラウンドですが、2億2,600万米ドル、約250億円の大型資金調達を2月に行っております。

また、今回共同出資をいただいた株主さまも、非常にすばらしい共同出資者さまが多くいらっしゃいます。有名なベンチャーキャピタルのセコイア・キャピタル、シンガポールの政府系ファンドといったところから出資をいただいておりまして、非常に有力なベンチャーキャピタル、ファンドから出資を受けて成長しております。

このサービスに関しましては、すでにサービス開始当初から、タイを中心としたASEAN全体でサービスを提供しているのがポイントかと思います。

以前から当社が申し上げておりますが、このクロスボーダー領域においては、アービトラージが多く発生しているという話をさせていただきました。やはりASEANの中でも発生しています。例えば、タイで人気が出たブランドが、人気が下降して売れなくなってきたり、またはシーズンが変わったりすると、そういった商材が、逆にインドネシアで火が付いたり、ベトナムで火が付いたりします。

そうしてブランドの人気は変化していくわけですが、そもそもこの企業が在庫一括管理をしていますので、一番売れる、また一番高く売れる場所で売るということが実行できます。これは、日本の企業は基本的にはドメスティックでコマースを行っているので、なかなか難しいかと思います。

ただし、次に来るクロスボーダーの時代においては、こういったアービトラージを考えた在庫の調達・販売を行うことが、非常に重要になると考えております。そして、さまざまな場所で販売することができるからこそ、強気に商品の調達ができます。

また、約1年前からPB商品に注力しています。創業して約3年ほどになりますが、すでにPB商品に特化し、これが流通を底上げしていることもあり、この急速な成長を実現できているところが非常に大きなポイントかと思っています。

このファウンダーに関しましても、現在27歳のインド人の女性社長で、インドのムンバイの大学を卒業したのちにマッキンゼーに勤められて、そのあとベンチャーキャピタルに勤められたということで、非常にアカデミックな方です。

それも含めて、創業開始からサプライチェーンの構築はできています。こういった創業開始間もないベンチャー企業でありながら、すでにPB商品ができているということです。日本でいうと、小売でマーケットを押さえたあとにPBを広げていこうかなというスピード感で、みなさんだいたい経営されていらっしゃるわけですが、この会社に関して申し上げると、すでにPB商品を投下して事業を行ってきているところが強みになってくるかなと思っています。

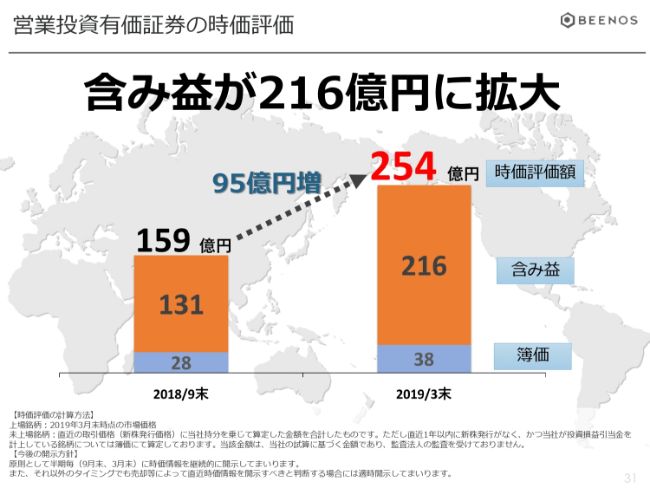

営業投資有価証券の時価評価

ここで、インキュベーション事業において、半期に一度ご報告させていただいている当社の営業投資有価証券の時価評価のお話へ移行させていただきたいと思っております。

2018年9月末に発表させていただいた数字としては、時価評価約159億円、そして含み益は131億円とお話をさせていただいておりましたが、半年経ちまして、2019年3月末の数字としましては、時価評価額が254億円です。半年前と比較して95億円増加しております。そして含み益に関しましては、216億円で、こちらも大幅に増加しております。

このように、インキュベーション事業はかなり好調に推移しております。しかしながら、私自身が思っていることとしては、なかなかこういった数字がマーケットからご評価いただけていないということです。

実際に、この含み益が価値のあるものだということをマーケットのみなさまにご理解をいただくところで、今回新たな方針を発表させていただきたいと思っております。

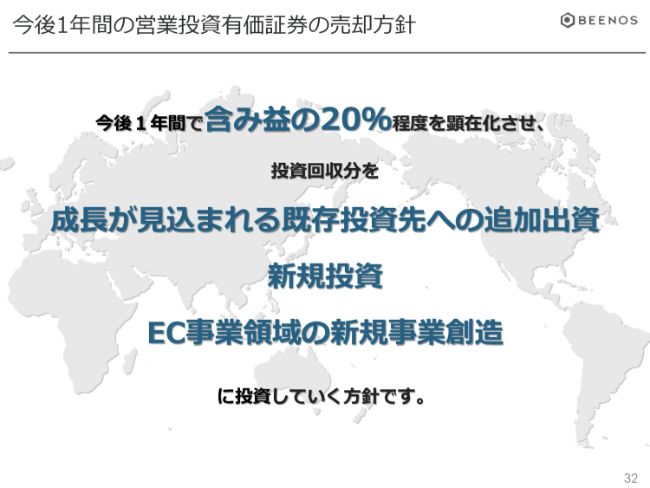

今後1年間の営業投資有価証券の売却方針

具体的に申し上げると、今後1年間で、含み益の20パーセント程度を顕在化させていただこうと思っています。つまり売却してキャッシュ化させていただくということです。それにより、当社が投資させていただいている含み益が、どれだけ価値のあるものなのかを、マーケットのみなさんにもご理解いただきたいと思っております。

そして、この投資回収した資金を元手に、さらに成長が見込まれる既存の投資先へ追加出資を行い、新しく成長が見込まれる新規領域への投資に活用していきます。そして、現在当社が行っているEC事業領域での新規事業の創造に投資していく方針です。

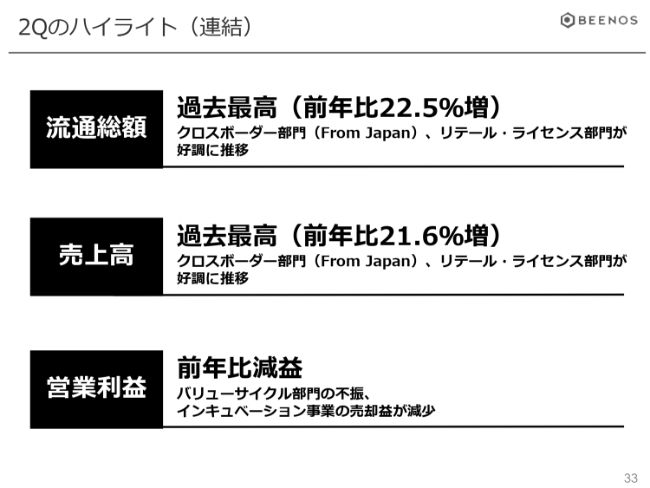

最後に、(あらためて)第2四半期のハイライトとしてお話をさせていただきたいと思います。まず最初に、流通総額に関しましては過去最高で、前年比22.5パーセント増となっております。中でもクロスボーダー部門、リテール・ライセンス部門が好調に推移しています。

続いて売上高に関しましても、過去最高というかたちで、前年比21.6パーセント増となっております。

営業利益ですが、こちらは前年と比較しまして減益となっております。繰り返しになりますが、バリューサイクル部門の不振、インキュベーション事業の売却益が減少しているところが要因だと思います。

そして、現在の事業の進捗となります。今期は流通総額の目標を500億円として、業績予想を出させていただいております。第2四半期終わりとしましては、流通総額249億円で、進捗率は49.8パーセントとなっております。

今後もこういったクロスボーダーのEコマース事業を中心として、また、東南アジアにおけるインキュベーション事業の投資活動を通じてネットワークを広げていき、そのインキュベーション事業の売却益をさらに拡大させながら、事業に投資を行っていくというハイブリッドな経営を行いながら、「グローバルプラットフォーマー」の実現を目指してまいりたいと思っております。

ご清聴、誠にありがとうございました。