長らく続いたゼロ金利時代を脱し、日本はようやく「金利のある世界」へ突入しました。

街中の銀行でも、かつては見かけなかったような高い利率の定期預金キャンペーンが目を引くようになり、私たちの資産運用の選択肢は劇的に変化しています。

こうした中、1月に発表された個人向け国債の金利も魅力的な水準となっています。

特に注目すべきは「変動10年」です。今後さらに金利が上がれば、受け取れる利息も自動的に増えていく仕組みを持っており、「これからの金利上昇メリットを最大限に享受したい」というニーズにぴたりと合致しています。

本記事では、最新の募集条件を確認するとともに、なぜ今「変動10年」が選択肢になり得るのか、その仕組みと賢い選び方を分かりやすく解説します。

1. 【2026年1月発行】個人向け国債の最新金利!変動10年は1.39%、固定5年は1.59%に

「個人向け国債」は、日本政府が個人の投資家向けに発行している債券です。国内で提供されている金融商品の中でも、特に安全性が高い資産の一つとして知られています。

1.1 個人向け国債の基本!3つのタイプとその仕組みを解説

個人向け国債には、「変動金利10年」「固定金利5年」「固定金利3年」という3つの種類が用意されています。

変動金利型(10年満期)

- 適用される利率が半年に一度見直されます。

- 最低金利として年率0.05%が保証されています。

- 市場金利が上昇すると、それに連動して受け取れる利息が増える点が大きな魅力です。

固定金利型(5年満期)

- 発行時に定められた利率が、満期を迎えるまで変動しません。

固定金利型(3年満期)

- 5年満期と同様に、購入時の利率が満期まで適用されます。

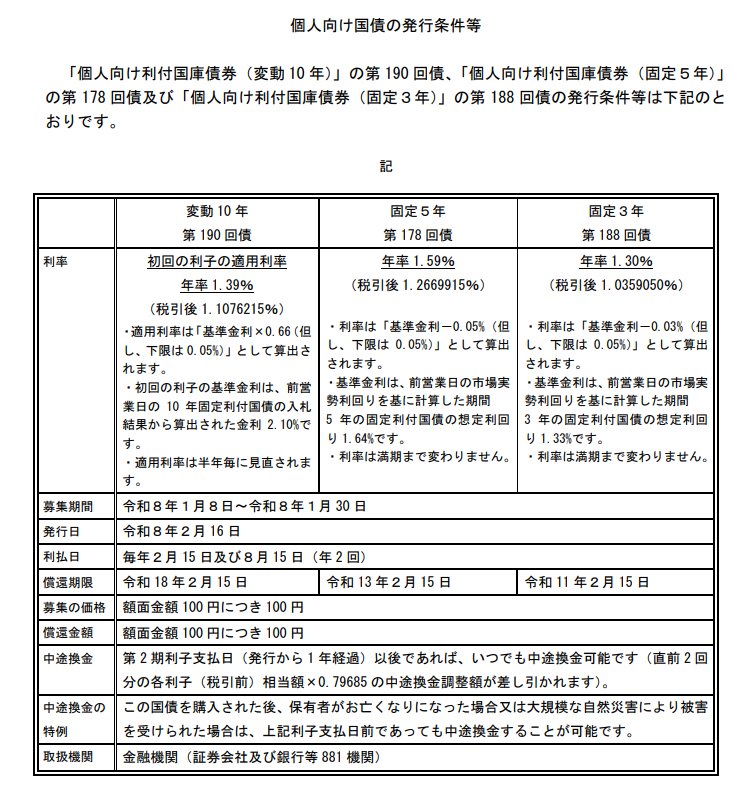

1.2 2026年1月募集分の発行条件詳細

2026年1月募集分【募集期間:2026年1月8日(木)~1月30日(金)】の個人向け国債の金利は、以下の通り設定されました。

- 変動10年:1.39%(12月は1.23%、11月は1.10%)

- 固定5年:1.59%(12月は1.35%、11月は1.19%)

- 固定3年:1.30%(12月は1.10%、11月は0.99%)

どの種類も、2025年11月から2026年1月にかけて金利が段階的に上昇していることが見て取れます。特に「固定5年」の1.59%という金利は、一般的な銀行の定期預金などと比較しても高い水準です。

もし10年以上使う予定のない資金で個人向け国債の購入を検討する場合、「変動10年」を選ぶか、あるいは「固定5年」を購入し満期後に再度「固定5年」に預け替えるかなど、選択に迷う方もいらっしゃるかもしれません。

特に昨今のような金利上昇局面では、今月購入すべきか、来月の金利発表を待つべきかなど、判断が難しいと感じる場面もあるでしょう。

「変動10年」と「固定5年」のどちらを選ぶべきか、その判断材料として「変動10年」の適用利率が過去にどのように変動してきたのか、具体的な事例を確認してみましょう。

2. 変動10年の利率は過去どう動いた?受取利子の変化をシミュレーション

変動金利型(10年満期)の最大のメリットは、実勢金利の動きに応じて半年ごとに適用利率が更新される点です。金利が上昇している状況では、将来受け取る利子が増えることが期待できます。

具体的な例として、2023年6月に発行された「第158回債」を100万円分購入したケースの金利推移を見ていきます。

個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移

- 2023年6月16日~2023年12月15日:0.28%

- 2023年12月16日~2024年6月15日:0.60%

- 2024年6月16日~2024年12月15日:0.57%

- 2024年12月16日~2025年6月15日:0.65%

- 2025年6月16日~2025年12月15日:0.84%

- 2025年12月16日~2026年6月15日:1.10%

発行された当初は0.28%だった「変動10年(第158回債)」の適用利率が、直近では1.10%まで上がっていることがわかります。

この国債を100万円分購入した場合に受け取れる利子額をシミュレーションした結果がこちらです。

シミュレーション:「変動10年(第158回債)」を100万円購入した場合の受取利子

- 2023年6月16日~2023年12月15日:税引前1400円(税引後1116円)

- 2023年12月16日~2024年6月15日:税引前3000円(税引後2390円)

- 2024年6月16日~2024年12月15日:税引前2850円(税引後2271円)

- 2024年12月16日~2025年6月15日:税引前3250円(税引後2589円)

- 2025年6月16日~2025年12月15日:税引前4200円(税引後3346円)

- 2025年12月16日~2026年6月15日:税引前5500円(税引後4382円)

※利子を受け取る際には、20.315%の税金が源泉徴収されます。

購入後、最初の半年間で受け取れた利子は税引後で1116円でした。

しかし、適用利率は半年ごとに着実に上昇し、2年半後には税引後で4382円と、当初の約4倍にまで増える計算になります。

2.1 途中解約(中途換金)する際の注意点とルール

個人向け国債は、発行から1年が経過すれば1万円単位での中途換金(途中解約)が可能です。ただし、その際にはペナルティとして「中途換金調整額」が差し引かれます。この調整額は、直近2回分の利子(税引前)相当額に0.79685を掛けた金額です。

解約するタイミングによっては、直近1年間に得た利子がほとんど手元に残らない可能性もあるため、原則として「当面使う予定のない余裕資金」で購入を検討することが重要です。

3. 金利上昇期の資産形成に。自分に合った国債の選び方

日本においても「金利のある世界」が再び当たり前になりつつあります。

2026年1月募集の個人向け国債は、変動10年が1.39%、固定5年が1.59%と、預貯金として寝かせている資金の預け先として、見逃せない水準まで金利が上昇しました。

個人向け国債は国が発行する債券で安全性が高く、1万円という少額から購入できる手軽さも魅力の一つです。

その一方で、物価上昇(インフレ)のペースが金利の上昇を上回ってしまうリスクや、中途換金時のペナルティといった制約も考慮する必要があります。

まずはご自身の資産全体の中で、どのくらいの割合を「安全資産」として確保しておきたいかを整理してみてはいかがでしょうか。その上で、今回のような好条件のタイミングで個人向け国債の活用を検討してみるのも一つの方法です。

※当記事は再編集記事です。