2. 構造的にインフレが起こりやすい「管理通貨制度」のリスク

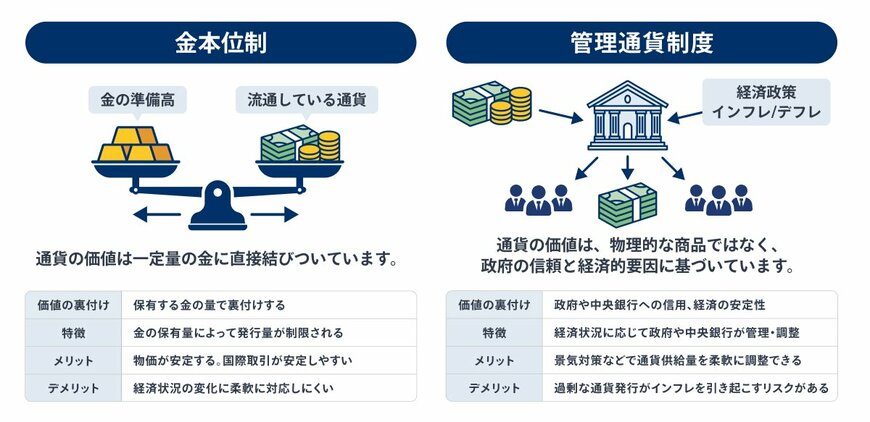

2.1 金本位制と管理通貨制度のメリット・デメリット

現在の「管理通貨制度」には、「インフレが起こりやすい」という構造上のリスクがあります。

かつての「金本位制」では、発行できる紙幣の量が保有する金の量に制限されるため、通貨の価値や物価は安定しやすい特徴がありました。

一方、現在の「管理通貨制度」は、中央銀行や政府の信用によって通貨の発行量をコントロールできます。経済危機時に柔軟にお金を供給できるメリットがある反面、「紙幣の刷りすぎ」による通貨価値の希薄化(インフレ)のリスクを常に抱えています。

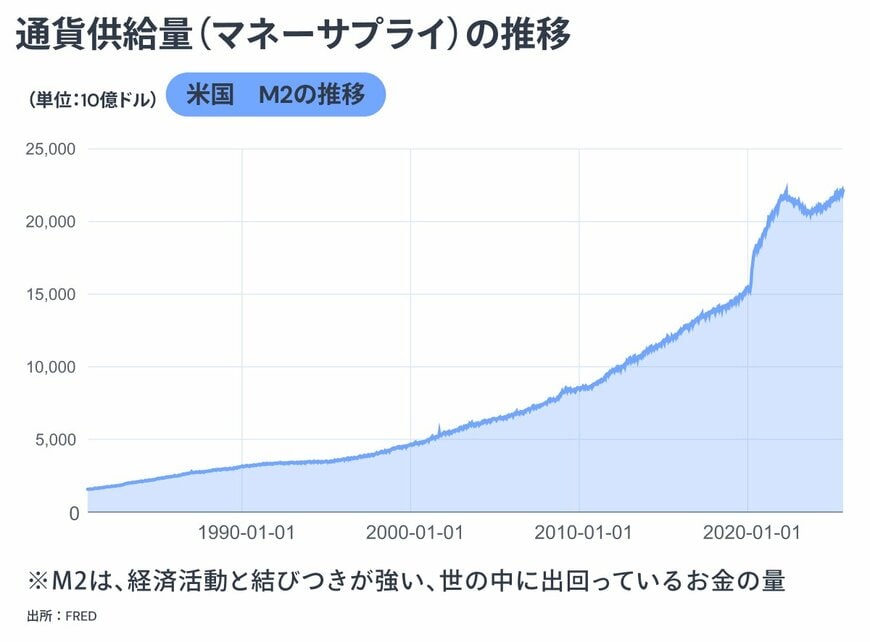

2.2 2000年以降、通貨は急激に増えている

2000年以降のデータを見ると、ITバブル崩壊、リーマンショック、コロナショックなどに対応するため、特にアメリカを中心に通貨供給量(マネーサプライ)が大きく増加しています。

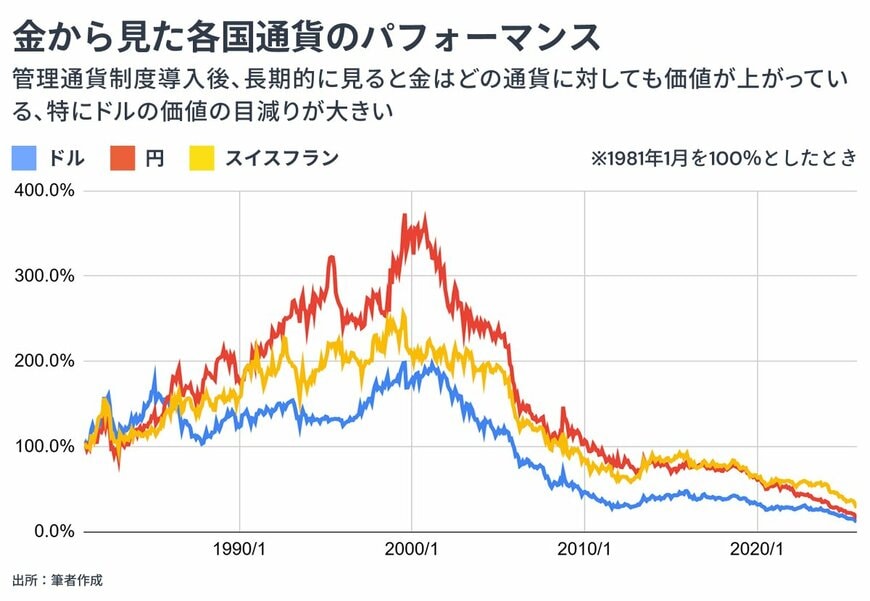

また、各国通貨と金を比較した1981年からのパフォーマンスを見ると、2000年頃までは主要通貨も金に対して健闘していました。しかし2000年以降、状況は一変し、ドル・円・スイスフランは軒並み金に対して大きく価値を下げています。

「現代の通貨制度そのものが持つ過剰な通貨発行による通貨の価値下落リスクに対し、金を持つことは一番の防衛策になる」と木村さんは解説します。

3. 金投資の長期的な位置づけ

では、こうした背景を踏まえて、どのように金をポートフォリオに組み入れるべきでしょうか。

3.1 金は「相対的」に動く資産

株式や債券と違い、金そのものはキャッシュフロー(配当や利子)を生み出しません。木村さんは、「金は、金以外のもの(通貨や経済状況)がどう変化するかによって価格が決まる受け身の資産である」と位置づけています。

特に重要なのが「インフレ・通貨不安」です。金は短期的に価格変動を予測するのが難しい資産ですが、管理通貨制度の限界に対するヘッジとして、超長期的な視点で保有し続けるのが正解だと言えます。

3.2 日本円・米ドルを持つ人にこそ「金」が必要

各国の「通貨発行量」に対して、どれだけ「金」を保有しているかを見ると、ロシアやインド、また欧州諸国は、通貨量に対して金を高い比率で保有していることがわかります。

一方で、日本やアメリカは通貨量に対する金の準備高が低い水準にとどまっています。

木村さんは、「発行量の割に金の裏付けが薄い日本円や米ドルを多く持つ人ほど、その通貨自体がインフレで毀損するリスクが高い」と分析します。そのため、円やドルを多く持つ人ほど、ポートフォリオの一部に「金」を組み入れ、通貨分散を図ることが合理的と言えます。

3.3 ポートフォリオにおける金投資の重要度

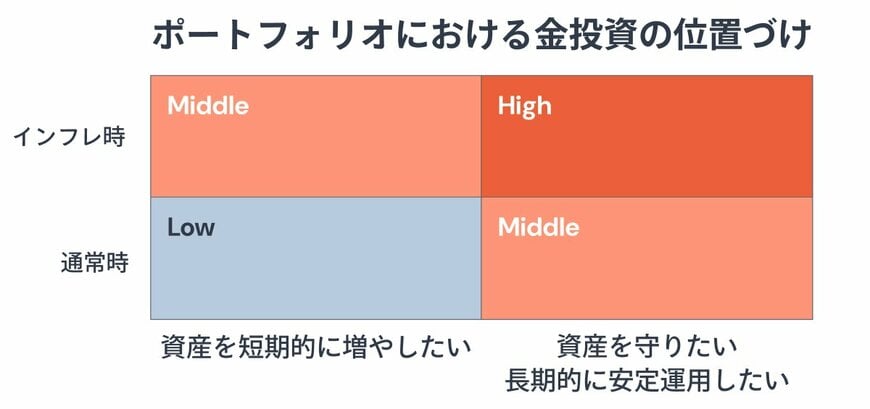

経済状況と投資目的を掛け合わせた場合、ポートフォリオにおける金の重要度がどう変わるかを整理します。

このマトリクスを見ると、金の重要度が最も高くなるのは、「インフレ時」かつ「資産を守りたい・長期運用したい」場合です。

逆に、通常時に短期的に資産を増やそうとする場合、金の優先度は低くなります。金の価格は相対的に動きやすくは金利を生まないため、短期間で利益を狙う攻撃的な運用には不向きなためです。

木村さんは、「現在のインフレ環境下において、資産防衛を目的とする投資家にとって、金の組み入れは非常に合理的である」と結論づけています。