3. 新NISAの資産運用との違いと使い分けのポイント

ここで、投資初心者にも多く活用されている、新NISA制度の「つみたて投資枠」を活用した投資と「個人向け国債」の運用における、相違点と使い分けのポイントを解説します。

個人向け国債と新NISAは、どちらも資産形成のための手段ですが、個人向け国債が「資産を守る」ことに重点を置いているのに対し、新NISAは「資産を攻めて増やす」ための制度と言えます。

3.1 リスクとリターン

個人向け国債は、先ほどお伝えした通り、国による元本保証がされているため、投資に使ったお金が目減りすることはありません。その代わり、利益としても一般的な投資と比較するとかなり低く、あくまでも普通預金よりはある程度の利益が保証された投資活動と言えます。

一方で、新NISA制度の積立投資は、基本的に政府が選んだ安定して安全性の高い商品が揃っているものの、元本の保証はされておらず、価格変動リスクがあります。しかし、景気上昇などにより市場が上向きになることで、商品価値があがり、大きな利回りを期待できる可能性もあります。

このように、新NISA制度における投資の方が、個人向け国債と比較すると「ハイリスクハイリターン」な投資と言えます。

3.2 課税と非課税

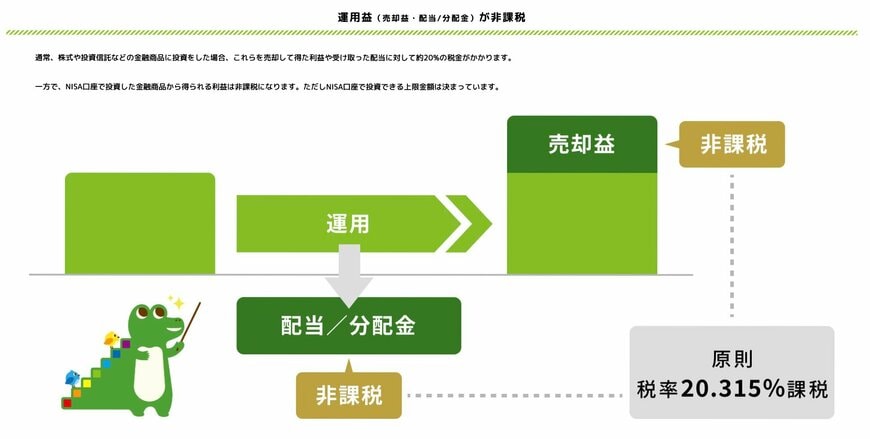

前述した通り、個人向け国債を償還(売却)した際の差益や受け取り利息には、それぞれ約20%の税金が発生します。そのため、例えば100万円で購入した国債に対して1%の利息がついた場合、1万円の利益が発生しますが、約2000円が税金として差し引かれるため、実際に手元に受け取ることができる金額は8000円ということになります。

一方で、新NISA制度の積立投資を行った場合、その利益には税金は発生しません。100万円で購入した商品を101万円で売却した場合、その利益分の1万円はそのまま受け取ることができるのです。

3.3 投資に求めるものを理解して利用する

このように、個人向け国債と新NISAはどちらも資産投資の方法の1つですが、その特徴には大きな違いがあります。

それぞれの特徴を理解した上で、自分が投資に何を求めているのかをきちんと理解して、必要なものを選択することが重要となります。