2. 【具体例】「全額が現金給付」になるのは?控除額が10万円の場合

ここでは、給付付き税額控除の控除額を10万円とした場合を例に、3つのケースを見てみましょう。

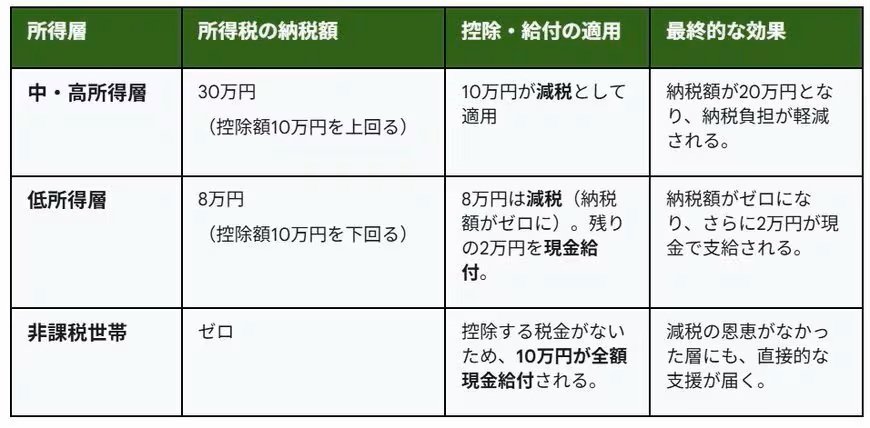

2.1 ケース1:中・高所得層

所得税の納税額:30万円

適用内容:10万円が全額税額控除

結果:税額控除のみ(納税額が20万円に減少)

納税額(30万円)が控除額(10万円)を上回るケースです。この場合、減税という形で税負担が軽くなります。

2.2 ケース2:低所得層

所得税の納税額:8万円

適用内容:8万円分は減税、残り2万円は現金給付

結果:税額控除+現金給付(納税が不要になり、2万円を受け取れる)

納税額(8万円)が控除額(10万円)を下回るケースです。控除によって税負担はなくなり、控除し切れなかった分に関しては、現金での給付が受けられます。

2.3 ケース3:所得税が課税されない世帯

所得税の納税額:0円

適用内容:控除額10万円が全額現金で支給

結果:現金給付のみ(これまで減税の恩恵を受けにくかった世帯にも直接支援が届く)

全額が現金給付になるのは、このケースです。つまり、非課税世帯や専業主婦(夫)など所得税の支払いがない方が該当します。