3. 【シミュレーション】毎月10万円×15年積立→その後15年ほったらかし。資産はどこまで育つのか

「つみたて投資枠」は、年間120万円までの投資が非課税となる制度です。

ここでは、この枠を最大限に活用し、毎月10万円を15年間積み立てた場合について、金融庁のつみたてシミュレーターを参考にしながら、試算結果を見ていきます。

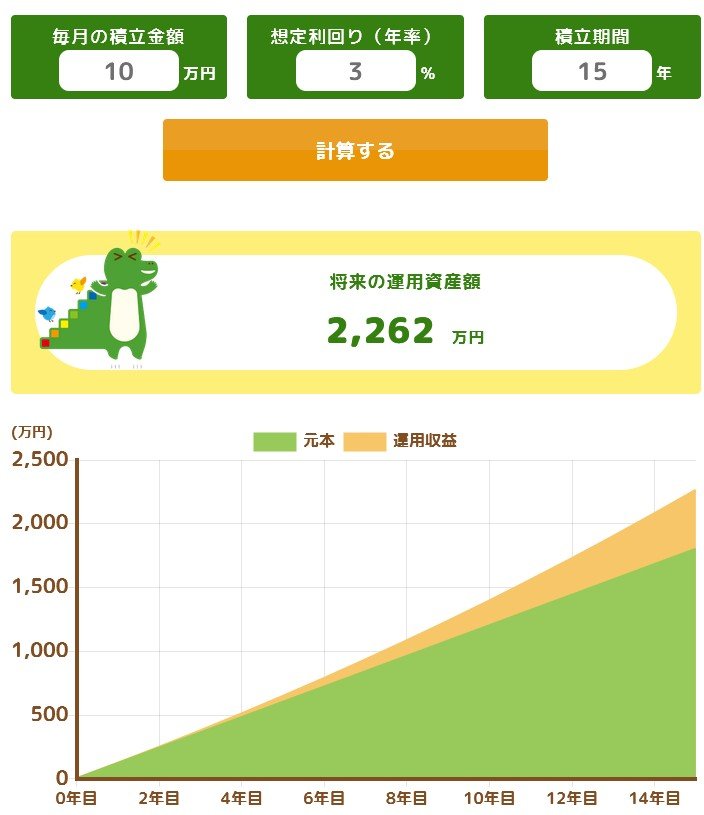

3.1 【試算結果を見る】「毎月10万円・15年間・年利3%」で積立投資した場合の資産額

毎月10万円を15年間、想定利回り3%で「つみたて投資枠」を使って積み立てた場合、投資元本は1800万円となります。

この条件で運用を継続すると、15年後の資産総額は2262万円となり、運用益は462万円に達する試算となります。

では、想定利回りを3%としたまま、さらに15年間運用を続けた場合に、資産がどのように推移するのかを見ていきます。

この試算についても、金融庁が示している新NISAの活用例を参考に確認していきましょう。

試算では、最終的な資産額が約3525万円に達する可能性が示されています。

これは、投資元本である1800万円と比べると、約2倍に相当する水準です。

もっとも、これらは一定の条件を前提としたシミュレーション結果であり、あくまで目安として捉える必要があります。

それでも、積立投資と長期保有を30年間続けることで、3000万円を超える資産形成が見込めるケースがあることを示す一例として、考え方の参考にはなるでしょう。

なお、投資には価格変動リスクが伴い、状況によっては元本を下回る可能性がある点にも留意が必要です。

4. 【NISA】「つみたて系・成長投資系」はどれくらい活用されている?

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」をもとに、二人以上世帯におけるNISAの利用状況を確認してみましょう。

新旧NISAを合算した保有額を比較すると、一般・成長投資枠の合計は、つみたて投資枠の合計のおよそ1.6倍となっています。

年間投資上限額が大きい成長投資枠(旧一般NISAを含む)は、つみたて投資枠に比べて、より多くの資金を運用に回しやすい特徴があります。

そのため、毎月の積立によるコツコツとした資産形成に加え、余剰資金を活用して資産全体を押し上げる役割を果たしている様子もうかがえます。

- つみたて系 合計:235万円

- 新NISA つみたて投資枠:112万円

- 旧つみたてNISA:123万円

- 一般・成長系 合計:377万円

- 新NISA 成長投資枠:180万円

- 旧一般NISA:197万円

少額を継続的に積み立てていく「つみたて枠」に対し、成長投資枠は余裕資金を活用することで、資産全体の残高を一段と押し上げる役割を果たしていることがうかがえます。

4.1 新NISA「つみたて投資枠」の残高を世代別にチェック

次に、新制度開始後の「つみたて投資枠」の残高を、世代別に確認していきましょう。

- 20歳代:69万円

- 30歳代:98万円

- 40歳代:107万円

- 50歳代:119万円

- 60歳代:123万円

- 70歳代:135万円

20歳代から70歳代にかけて、年齢が上がるにつれて残高が増えていく傾向が見られます。

20歳代では約69万円からスタートし、30歳代〜50歳代の現役世代では、おおむね100万円前後から120万円弱へと、年代とともに緩やかに積み上がっています。

昇給や支出の変化といったライフステージの移り変わりに対応しながら、多くの世帯が無理のない形で積立投資を継続している様子がうかがえます。

一方、60歳代以降は残高がさらに増加し、70歳代では135万円と、全世代の中で最も高い水準となっています。

リタイア後で資金に余裕のある層では、現役世代よりも高めの積立額を設定している、あるいは制度開始時から上限に近い枠を積極的に活用している世帯が一定数存在していることが読み取れる結果といえるでしょう。

5. まとめにかえて

最新の各種データから、NISAを活用して着実に資産を築いている世帯がいる一方で、厳しい物価高の中で「手元の現金を減らしてでも無理をして投資を続けている」という家計の歪みも浮き彫りになりました。

今回シミュレーションした「15年間の継続積立+15年間の運用継続」の結果が示す通り、つみたて投資における最大の武器は、入金額の多寡以上に「投資期間(時間)」です。 手元の生活防衛資金を十分に確保しないまま無理な金額設定をしてしまうと、相場急変時にストレスを抱え、パニックになって投資をやめてしまうリスクが高まります。

新NISAの制度開始から3年目を迎え、新緑がまぶしいこの季節。周りの情報に流されて画一的な「入金力の最大化」を目指すのではなく、まずは生活を守る現金を確保し、ご自身の家計に合った「持続可能な投資プラン」で時間を味方につける一歩を踏み出してみてはいかがでしょうか。

参考資料

マネー編集部NISA班