J-FLEC(金融経済教育推進機構)が2025年12月18日に公表した最新の調査結果によると、二人以上世帯の金融資産保有額は平均1940万円、中央値720万円に達し、前年から大幅な増加を記録しました。

特筆すべきは、資産が増えた理由の構成です。「収入の増加」や「貯蓄割合の引き上げ」といった自助努力を抑え、以下の運用益に関する項目が上位を占めています。

- 株式・債券評価額の増加:38.7%

- 配当や金利収入:35.0%

この結果から、物価高が続くなかでも着実に資産を増やしている世帯は、労働収入だけでなく「資産運用」をうまく取り入れている実態が見えてきます。

一方で、投資への関心が高まる裏側で、手元の「生活防衛資金」が不足したまま無理をしてNISAを継続している投資家が少なくないという、家計圧迫の厳しい現実も明らかになってきました。

この記事では、最近の調査に基づくNISA利用者のリアルな実態を確認したうえで、新生活の慌ただしさも落ち着き「今年こそ新NISAを始めたい」と考えている人に向けて、新NISAの仕組みと活用のメリットを整理して解説します。 つみたて投資枠を活用した積立投資のシミュレーション結果や、みんなのNISA活用状況も見ていきましょう。

※投資には元本割れのリスクがあり、シミュレーション結果のように必ずしも資産が増えるわけではない点にご注意ください。

1. NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」で投資を継続

株式会社400Fが2026年4月に実施した「NISAによる家計圧迫の実態調査」によると、NISA利用者のうち28.2%が昨年度よりも家計に「ゆとりがなくなった」と回答しており、その主因として「物価高騰(83.8%)」が挙げられています。

こうした厳しい環境下でも、全体の78.8%が積立投資を「計画通り継続中」としていますが、一方で約1割(10.4%)が「多少無理をして継続中(生活費を削っている)」と答えています。

さらに深刻なのが「生活防衛資金(すぐに使える現預金)」の状況です。

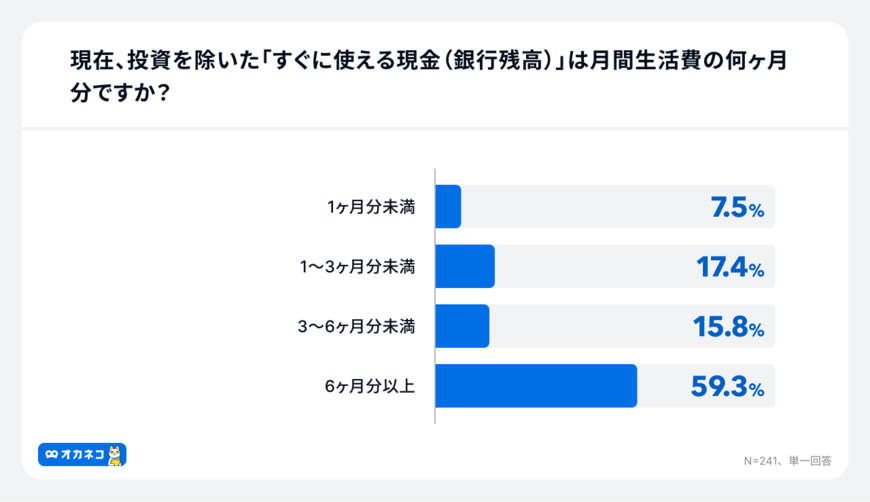

1.1 「すぐに使える現金」は月間生活費の何ヶ月分ある?(家計診断・相談サービス『オカネコ』調べ)

現在、投資を除いた「すぐに使える現金(銀行残高)」は月間生活費の何ヶ月分ですか?1/4

- 1ヶ月分未満:7.5%

- 1〜3ヶ月分未満:17.4%

- 3〜6ヶ月分未満:15.8%

- 6ヶ月分以上:59.3%

月間生活費の3ヶ月分未満しか現預金を持たない層が全体の24.9%(約4人に1人)に達しており、突発的な支出やさらなる物価高といったリスクに対する「現金の備え」が極めて薄い状態で投資を優先している「家計の歪み」が浮き彫りになっています。

十分な現預金がないまま特定のインデックス指標などに投資を集中させすぎると、相場が急落した際に心理的な余裕がなくなり、慌てて売却してしまう(狼狽売り)リスクが高まります。

実際、同調査でも今後の相場急変時に「保有継続の自信がない」と答えた不安層が8.3%存在しました。 投資を長く続けるためには、まずは手元に「生活防衛資金」をしっかりと確保することが大前提と言えるでしょう。