40歳代・50歳代は働き盛りの年代といわれていますが、貯蓄額はどのくらいあるのでしょうか。

世帯にもよりますが、子育て費用や住宅ローンの返済など支出が多い世代でもあるため、みんなはどのくらい貯蓄があるのか気になる方もいるでしょう。

そこで本記事では、40歳代・50歳代の平均貯蓄額を解説するとともに、貯蓄方法の一つである新NISAを活用し資産形成した場合に得られる利益について、シミュレーションしていきます。

1. 【単身世帯】40歳代・50歳代の「平均貯蓄額」はいくら?

40歳代と50歳代の平均貯蓄額(平均値・中央値)について、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査(2025年)」をもとに確認していきましょう。

1.1 【40歳代単身世帯】貯蓄額の平均値・中央値

調査結果によると、40歳代・単身世帯の貯蓄額は平均値が859万円、中央値が100万円です。

平均値と中央値に大きな差が生じていますが、これは一部の高額な貯蓄を有する世帯が全体の平均を引き上げているためと考えられます。

したがって、実際の平均額は、平均値の859万円よりも低くなると考えられるでしょう。

なお、2024年の調査結果(単身世帯)は平均値が883万円、中央値が85万円でした。

比較すると、2025年調査では平均値が24万円減少した一方で、中央値は15万円増加しています。

では、貯蓄額ごとの世帯割合を見ていきましょう。

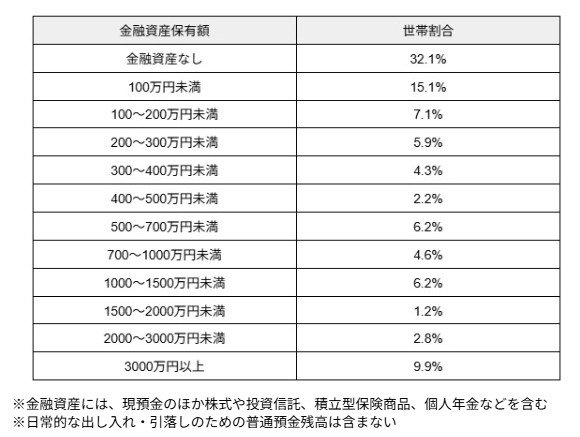

1.2 【40歳代・単身世帯】金融資産保有額:世帯割合

- 金融資産なし:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

もっとも多いのは「金融資産なし」世帯で、約32%となっています。

次いで多いのが「100万円未満」世帯が約15%となっており、両者で半数弱を占めていることがわかります。

しかし一方で「3000万円以上」世帯が約10%となっており、貯蓄のある世帯とない世帯の差が大きくなっているといえます。