年末年始は、ご自身のこれまでの歩みを振り返るとともに、新しい一年、そして「これからの暮らし」に思いを馳せる大切な節目でもあります。

人生100年時代、おひとりさまにとって老後の生活設計は最も重要なテーマですが、それとセットで考えておきたいのが「遺産相続」の行方です。

「もし自分に万が一のことがあったら、この資産はどうなるのだろう?」

計画的に資産を築いてきた方ほど、ふとそんな疑問が頭をよぎることもあるのではないでしょうか。

近年、生涯未婚率の上昇や核家族化が進むなかで、一人っ子でご両親をすでに亡くされているケースなど、「身近に引き継ぐ人がいない」という状況は決して珍しいことではありません。

離婚や死別を経ておひとりさまになった方、そして生涯独身を貫いてこられた方。大切に守ってきた財産が、最終的に誰の手に渡り、どのように社会に役立てられるのかを知っておくことは、今の安心をより確かなものにしてくれます。

本記事では、一年の締めくくりにふさわしい「おひとりさまの遺産相続」の基本について、わかりやすく解説します。

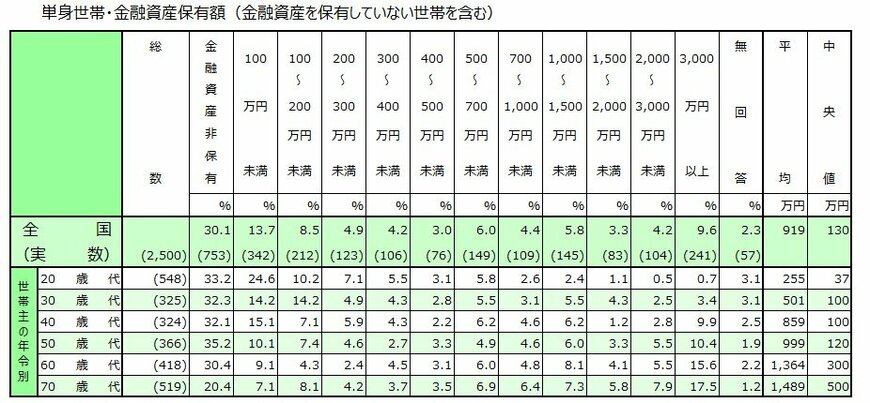

1. 【おひとりさま世帯】みんなの「貯蓄額」はいくら?《年代別:20歳代~70歳代》

J-FLEC(金融広報中央委員会)が公表した「家計の金融行動に関する世論調査(2025年)」によると、単身世帯における金融資産の保有状況は以下のようになっています。

※この調査の金融資産には、預貯金の他に株式、投資信託、生命保険などが含まれます。ただし、日常の支払いなどに使う普通預金の残高は含まれていません。

- 20歳代:平均225万円・中央値37万円

- 30歳代:平均501万円・中央値100万円

- 40歳代:平均859万円・中央値100万円

- 50歳代:平均999万円・中央値120万円

- 60歳代:平均1364万円・中央値300万円

- 70歳代:平均1489万円・中央値500万円

いずれの年代を見ても、一部の富裕層が平均を押し上げる一方で、より実態に近い「中央値」は控えめな数字となっており、資産保有状況には大きな開きがあることがわかります。

60歳代・70歳代のリタイア前後を見てみましょう。コツコツと積み上げてきた資産が1000万円の大台を超え、中央値も上昇しています。

これらは老後の暮らしを支える大切な資産となるため、金額が大きいほどに安心感も膨らむかもしれません。

しかし同時に向き合いたいのが、もしこれらを使い切らずに旅立った場合、誰がこの資産を引き継ぐのかという問題です。

家族構成が多様化するなか、おひとりさまが築いた大切な資産は、何も対策をしなければ”意図しない場所”へ流れてしまう可能性もあります。

次章では、おひとりさまがおさえておきたい「遺産相続のルール」を具体的に見ていきましょう。