3. 世帯主が65歳以上の「無職・二人以上世帯」平均貯蓄額はいくら?

続いて、総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」から、「世帯主が65歳以上の無職・二人以上世帯」における平均貯蓄額を見てみます。

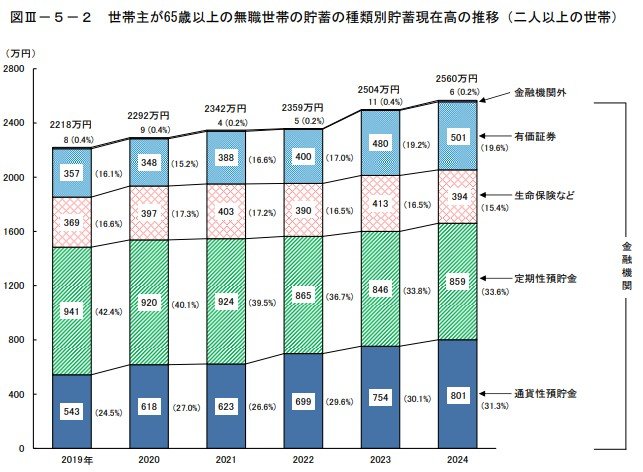

3.1 平均貯蓄額の推移

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

2024年における「世帯主が65歳以上の二人以上世帯」の平均貯蓄額は2560万円となっており、5年連続で増加していることがわかります。

この背景には、物価上昇に備えた家計の防衛意識や、退職金などを手元資金として確保する動きがあると考えられます。

同時に、金融庁や政府による資産形成支援策(NISAなど)も、貯蓄行動に少なからず影響を与えているのでしょう。

また、平均値だけを見れば、働くシニアも含めた「世帯主が65歳以上の世帯」と大きな差はありません。

3.2 保有資産の内訳

- 定期性預貯金:859万円

- 通貨性預貯金:801万円

- 有価証券:501万円

- 生命保険など:394万円

- 金融機関外:6万円

ここ数年で特徴的なのは、定期性預貯金が減少し、有価証券や通貨性預貯金が増えている点です。高齢世帯では安全志向が根強いものの、わずかながらも「貯蓄から投資へ」という動きが広がりつつあります。

この背景には、物価上昇による将来不安の高まりや、2024年にスタートした新しいNISA制度など、資産形成を後押しする環境整備が進んでいることが挙げられます。

実際に、預貯金だけでは資産が増えにくい状況もあり、長期的な視点で資産を分散する重要性が意識され始めています。

それでは、老後の生活を支えるもう一つの柱である公的年金について、平均額や個人差の状況を確認していきましょう。