寒さが続くこの季節は暖房費もかさみやすく、65歳以上のシニア世帯にとって「毎月どれほど生活費が必要なのか」は気になるところでしょう。

総務省統計局の家計調査をみると、実収入だけでは支出をまかないきれない世帯が少なくないという現実が見えてきます。

本記事では、高齢夫婦の平均的な支出や貯蓄の状況を整理し、老後の家計設計を見直す際のヒントとなるポイントをわかりやすく紹介します。

1. 【65歳以上・無職夫婦世帯】「1カ月の平均生活費」はどのくらい?

総務省統計局の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によると、65歳以上・無職世帯の家計収支は以下のようになっています。

1.1 65歳以上・無職夫婦世帯「1カ月の平均的な家計収支」

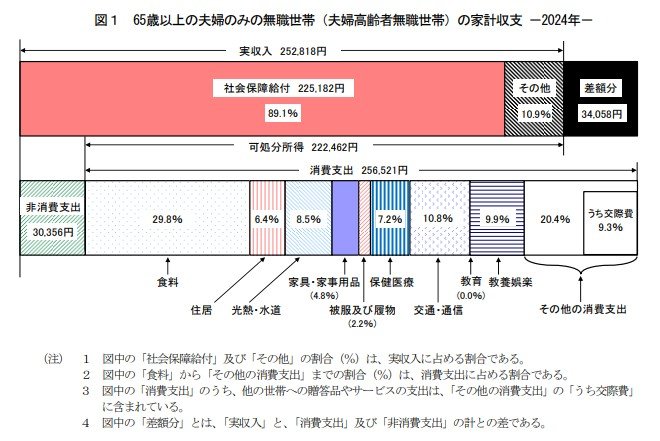

- 実収入:25万2818円

- 消費支出:25万6521円

- 非消費支出:3万356円

- 不足分:3万4058円

1.2 支出の内訳

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 非消費支出:3万356円

65歳以上の無職世帯では、生活費にあたる消費支出が25万6521円、税金や社会保険料などの非消費支出が3万356円となっています。

つまり、支出の合計は28万6877円にのぼり、実収入(25万2818円)との差額で、月平均約3万円の赤字が生じている計算です。

多くの世帯では、この不足分を貯蓄や退職金、過去に形成した運用資産の取り崩しで補っています。

しかし、人生100年時代といわれる今、老後期間が20〜30年続くことも珍しくありません。

仮に赤字が月3万円のまま30年間続くと、取り崩す金額は約1080万円に達します。

十分な蓄えがないまま老後を迎えると、資金が途中で不足する可能性もあるため、早い段階から老後資金を意識した備えが必要になります。

では、現在のシニア世帯はどの程度の金融資産を保有しているのでしょうか。

続いて、シニア世帯の平均貯蓄額について確認していきましょう。