4. 【年金の手取りが減る理由とは?】天引きされる税金と社会保険料

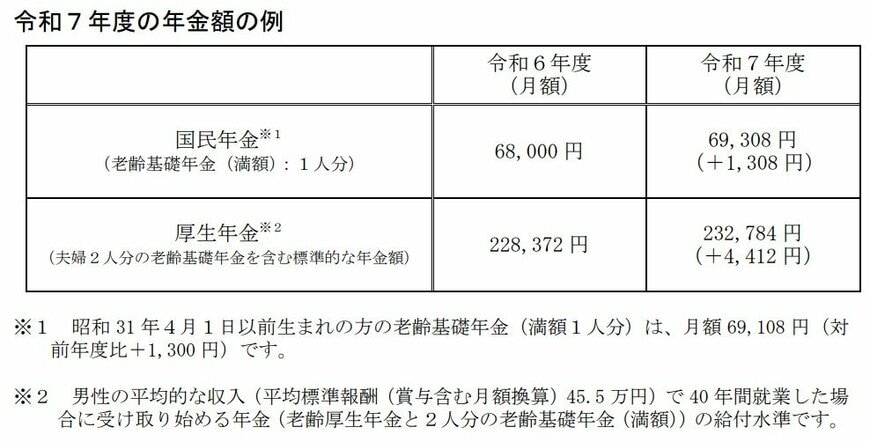

公的年金の額は、毎年の賃金や物価の変動に応じて改定されます。厚生労働省は2025年1月に、2025年度(令和7年度)の年金額を前年度比で1.9%引き上げることを発表しました。

年金額は3年連続でプラス改定となりましたが、「マクロ経済スライド(※)」という仕組みにより、改定率は物価上昇率を下回っています。これにより、実質的には年金額が目減りしている状況です。

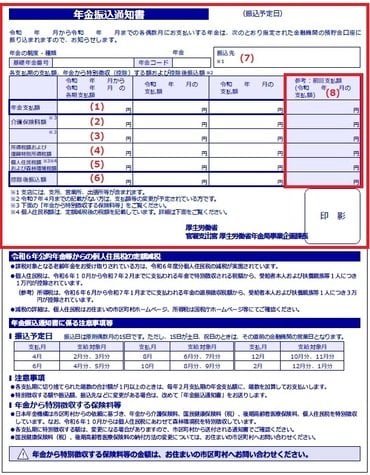

また、多くの高齢者は、以下の税金や社会保険料を老齢年金からの天引きという形で納付しています。

- 介護保険料

- 公的医療保険(国民健康保険・後期高齢者医療制度)の保険料

- 個人住民税および森林環境税

- 所得税および復興特別所得税

「ねんきん定期便」や「ねんきんネット」で確認できる年金見込み額は額面であり、実際に支給される手取り額とは異なる点を理解しておくことが重要です。

※マクロ経済スライドとは:現役世代の人口変動や平均余命の伸びを基に設定した「スライド調整率」を使い、賃金や物価が上昇する際に年金額の改定率を抑制する仕組みです。

5. 老後の生活設計に向けた準備の進め方

ここまで、「65歳以上のシニア世帯」における生活費や年金の受給額、貯蓄の平均について解説しました。

老後の生活資金の柱は公的年金ですが、その受給額は現役時代の働き方や加入期間によって一人ひとり大きく異なります。

この記事で紹介した平均額は、あくまで全体像を把握するための参考値であり、ご自身の状況とは異なる場合がほとんどです。

そのため、「平均額がこのくらいだから自分も安心だ」と考えるのではなく、「自分は将来いくら受け取れるのか」を正確に把握することが、老後の資金計画を立てるうえでの第一歩となります。

シニア世帯の家計データが示すように、公的年金だけでゆとりのある生活を送ることは簡単ではありません。

将来、不足が見込まれる金額を「どのように補っていくか」考えることが不可欠です。

その準備の第一歩として、日本年金機構の「ねんきんネット」や「ねんきん定期便」を活用し、ご自身の年金見込み額を確かめておくことが大切です。

年末年始は、ご家族と将来についてじっくり話し合う時間が取りやすい貴重な機会です。

ご自身の年金情報を確認したり、来年からの貯蓄や働き方など「お金に関する計画」を立てたりしてみてはいかがでしょうか。

※この記事は再編集記事です。

参考資料

- LIMO「【65歳以上】無職夫婦「1カ月の生活費」はいくら?《貯蓄・年金月額・家計》の平均を解説」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「年金振込通知書」

安達 さやか