昨年も、家計が苦しい時期が続きました。物価高の影響は、2026年も続く可能性が高いでしょう。とくに、住民税非課税世帯は物価高の影響を受けやすいため、注意が必要です。

しかし、住民税非課税世帯は収入が少ない分、さまざまな制度の優遇措置を受けられます。具体的には、どういった措置が受けられるのでしょうか。この記事では、住民税非課税世帯の優遇措置を5つ解説します。

1. 住民税非課税世帯とは

まずは、住民税非課税世帯についておさらいしましょう。

住民税非課税世帯とは、世帯の構成員全員が、住民税のかかっていない世帯です。住民税は所得に応じて課される「所得割」と、課税者全員が均一に負担する「均等割」で構成されます。どちらも非課税の場合に、住民税が非課税であるとみなされます。ただし、国の給付金事業などでは、所得割のみ非課税の場合も、住民税非課税世帯に該当します。

住民税非課税になるには、所得が一定額以下でなければなりません。この所得基準は、自治体によって異なります。例として、以下の3自治体の基準を見てみましょう。

1.1 1級地(東京23区)

- 単身世帯:45万円以下

- 夫婦世帯:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

1.2 2級地(茨城県水戸市)

- 単身世帯:32万円+10万円以下

- 夫婦世帯:32万円×(本人・同一生計配偶者・扶養親族の合計人数)+18万9000円+10万円

1.3 3級地(北海道富良野市)

- 単身世帯:28万円+10万円

- 夫婦世帯:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+17万円+10万円

住民税非課税の基準は、物価や賃金の水準によって区分される「級地」で異なります。基準額は1級地がもっとも高く、2級地、3級地と低くなっていく形です。少なくとも所得が38万円以下であれば、住民税非課税となる可能性は高いでしょう。

次章からは、住民税非課税世帯が受けられる優遇措置を解説していきます。

2. 優遇措置①医療費

住民税非課税世帯が医療費において受けられる優遇措置は、自己負担限度額の軽減です。医療費は、1ヵ月で自身が負担する上限である「自己負担限度額」が定められています。自己負担限度額を超えて医療費を支払った場合は、高額療養費制度により、超えた分がすべて払い戻されます。

自己負担限度額は、収入によって区分されます。70歳以上を例に、自己負担限度額を見てみましょう。

70歳以上〜

- 年収約1160万円〜:25万2600円+(医療費-84万2000円)×1%

- 年収約770万円~約1160万円:16万7400円+(医療費-55万8000円)×1%

- 年収約370万円~約770万円:8万100円+(医療費-26万7000円)×1%

- 年収156万円~約370万円:5万7600円

※外来は1万8000円、年間14万4000円 - 住民税非課税世帯:2万4600円

※外来は8000円 - 住民税非課税世帯(年金収入80万円以下など):1万5000円

※外来は8000円

住民税非課税世帯は、原則2万4600円、年金収入80万円以下の場合は1万5000円です。課税世帯の最低負担額は5万7600円ですから、自己負担限度額は低く設定されているといえるでしょう。

自己負担限度額を超える分については高額療養費が支給されるため、定期的な通院や受診などをする人も安心です。日本の充実した医療保障を、少ない負担で受けられるようになっているのです。

3. 優遇措置②介護費

住民税非課税世帯は、医療費と同じように介護費も自己負担額が低く設定されます。そのため、介護サービスを頻繁に利用するようになっても、必要最低限の負担で済むのです。

負担額は、以下のとおりです。

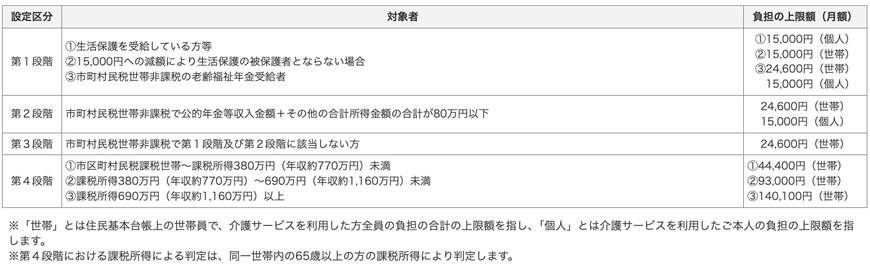

第1段階

- 生活保護を受給している人等

1万5000円(個人) - 1万5000円への減額により生活保護の被保護者とならない場合

1万5000円(世帯) - 市町村民税世帯非課税の老齢福祉年金受給者

2万4600円(世帯)

1万5000円(個人)

第2段階

- 市町村民税世帯非課税で公的年金等収入金額+その他の合計所得金額の合計が80万円以下

2万4600円(世帯)

1万5000円(個人)

第3段階

- 市町村民税世帯非課税で第1段階および第2段階に該当しない方

2万4600円(世帯)

第4段階

- 市区町村民税課税世帯~課税所得380万円(年収約770万円)未満

4万4400円(世帯) - 課税所得380万円(年収約770万円)~690万円(年収約1160万円)未満

9万3000円(世帯) - 課税所得690万円(年収約1160万円)以上

14万100円(世帯)

住民税非課税世帯の自己負担額は、世帯で2万4600円、個人では1万5000円です。一般世帯が4万4000円ですから、年間で約24万円ほど負担額に差が生まれます。

このほか、介護施設に入所する人の食費や居住費についても、住民税非課税世帯なら軽減措置が受けられます。

4. 優遇措置③社会保険料

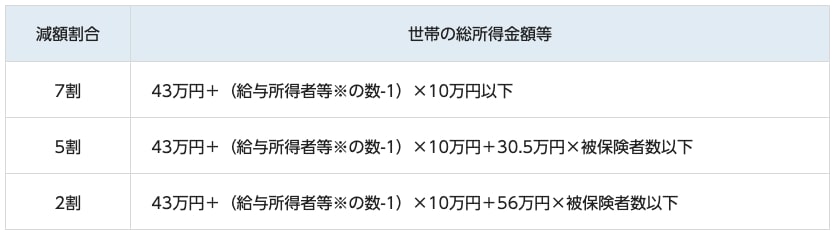

社会保険料についても、住民税非課税世帯は優遇措置の対象です。たとえば、国民健康保険は、所得に応じて2割・5割・7割のいずれかの軽減が適用されます。

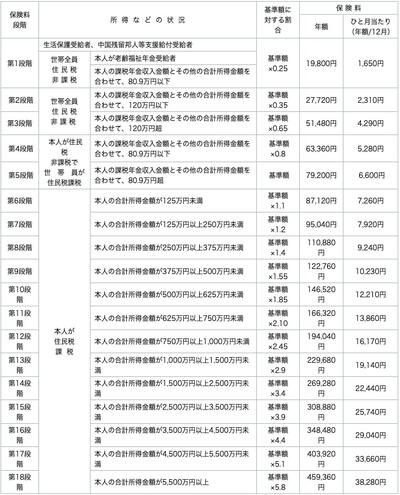

また、介護保険料についても、住民税非課税世帯は基準額を下回る段階の金額が設定されます。例として、新宿区の介護保険料を見てみましょう。

- 基準額に対する割合:基準額×0.25〜0.65

- 月額:1650円〜4290円

2025年度の介護保険料の全国平均は6225円ですから、平均額よりも低い金額の負担で済みます。こうした軽減を受けられるのも、住民税非課税世帯のメリットといえるでしょう。

5. 優遇措置④年金給付

住民税非課税世帯は、年金給付でも優遇の対象になります。具体的には、年金への上乗せとして、老齢年金生活者支援給付金を受けられます。

年金生活者支援給付金は、所得の少ない年金世帯に支給される給付金です。65歳から受け取れる老齢年金に上乗せされる「老齢年金生活者支援給付金」は、住民税非課税世帯であることが受給要件のひとつになっています。このほか、老齢年金を受け取っており、年金収入とその他所得の合計が80万9000円以下(昭和31年4月1日以前生まれの人は80万6700円)であることが要件です。

老齢年金生活者支援給付金の支給額は、以下のとおりです。

- 保険料納付済期間に基づく額(月額)= 5450円 × 保険料納付済期間 / 被保険者月数480月

- 保険料免除期間に基づく額(月額)= 1万1551円 × 保険料免除期間/ 被保険者月数480月

最低でも月額5450円の給付金が、年金に上乗せされます。年金は2ヵ月に1回支給されるため、実際に振り込まれる金額は1万円以上になります。

6. 優遇措置⑤教育費

子どもがいる住民税非課税世帯なら、教育費も優遇措置の対象です。「高等教育の修学支援新制度」では、給付型奨学金の利用や、大学などの授業料・入学料免除が受けられます。

収入約270万円以下であれば、大学の授業料や入学金が全額減免されます。また、給付型奨学金としては、年間最大約160万円の支援が受けられます。この奨学金は返済不要のため、子どもが社会人になったときに奨学金の返済が負担になることもありません。

子どもの進学や勉学の希望を叶えてあげたいと考える人は、利用を検討してみましょう。

7. まとめ

住民税非課税世帯への優遇措置は、医療・介護・社会保障・年金・教育とさまざまな分野にわたって用意されています。優遇措置を受けられれば、家計への負担が和らぎます。

収入が非課税世帯の基準に近い人は、自治体に各種優遇措置について相談してみるとよいでしょう。