3. NISAにおける重要ポイント

ここからは、NISA口座を利用して投資を行う際に、意識しておくべき重要ポイントをお伝えします。

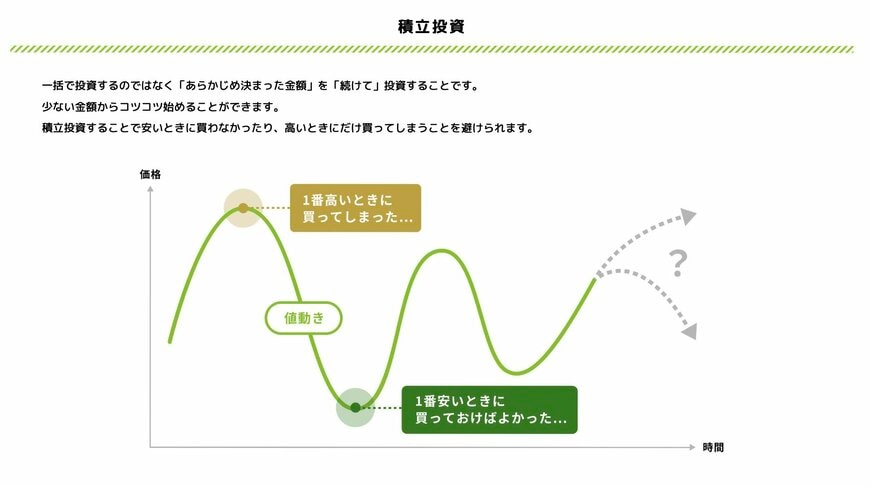

3.1 売却のタイミング・時期

積立投資における「出口戦略」とは、積立によりコツコツ育ててきた資産を「いつ、どのように現金化するのか」という具体的な計画のことです。

新NISAの非課税期間は無期限ですが、とはいえ永遠に運用し続けるわけではありません。「退職後の生活資金」「住宅購入の頭金」「子どもの教育資金」など、お金が必要になるライフイベントに備え、計画的に現金化する必要があります。

投資の利益を最大にするには、市場が最も値上がりしているタイミングで売却するのが理想です。しかし、お金が必要な時期と、市場のタイミングが都合よく一致するとは限りません。積立期間中はどんなに順調に資産が増えていても、最後の売却タイミングを誤ると、長年の努力が水の泡になってしまうことさえあります。

このようなリスクを避けるためには、売却のタイミングは、ピンポイントの時期ではなく、ある程度の幅を持たせた期間にしておくことが望ましいです。例えば「65歳の誕生月に全額売却する」のように計画を固定してしまうのではなく、「60歳から65歳にかけて徐々に」や「目標金額〇〇円に到達したら売却を検討し始める」というように、計画に幅を持たせることが大切です。柔軟な計画を立てておくことで、相場の状況を見ながら、より有利なタイミングで資産を現金化しやすくなります。

さらに、どうしても市場が好調ではない場合が続いてしまう場合には、一括で売却をするのではなく、分割して売却をして、市場が落ち着くのを待つことも検討をする余地があります。

3.2 短期的な値動きに一喜一憂しない

積立投資を成功させるカギは、短期的な市場の動きに一喜一憂しないことです。毎日のニュースや株価変動に感情を揺さぶられると、長期的な視点を見失ってしまいます。

積立投資の魅力の一つは、市場が下がっても上がっても、一定額を継続して投資することで平均取得単価を抑えられる「ドルコスト平均法」の効果を得ることで、価格変動リスクを自然に軽減できることです。しかし、一時的な値動きに反応して投資額を変えてしまうと、このリスク低減効果が薄れてしまいます。

そのため、日々のニュースや市場変動はあえて「頻繁には見ない」という選択も大切です。経済ニュースについても、投資方針を変えるような大きな構造変化だけを把握し、日々の景気指標や企業業績には過度に反応しないようにしましょう。

むしろ、日々の値動きを気にしすぎずに投資を続けられることこそ、積立投資の大きなメリットと言えます。