確定申告期限まであと1週間ほど。納税額を直視し「税金の重み」を痛感している方も多いはずです。しかし、この税への意識が高まる今こそ、資産形成の舵を切り直す好機とも言えるでしょう。

2024年に始まった「新NISA」は制度開始から3年目を迎えました。4月からの新生活や昇給を控える人も多いこの時期に、確定申告で感じた負担を「非課税の恩恵」へと転換させる視点も、将来の資産格差を分けるヒントになるかもしれません。

本記事では、新NISAのしくみやメリットをおさらい。つみたて投資枠を活用した積立投資で、どのようにお金が育つかのシミュレーションを交えながら、家計を「攻め」へとアップデートするヒントを考えていきましょう。

1. 新NISAの基本をおさらい!投資の利益が「非課税」になるメリット

NISA(ニーサ)は、2014年に資産形成を後押しする目的で導入された制度で、2024年からは制度改正により「新NISA」として運用が始まりました。

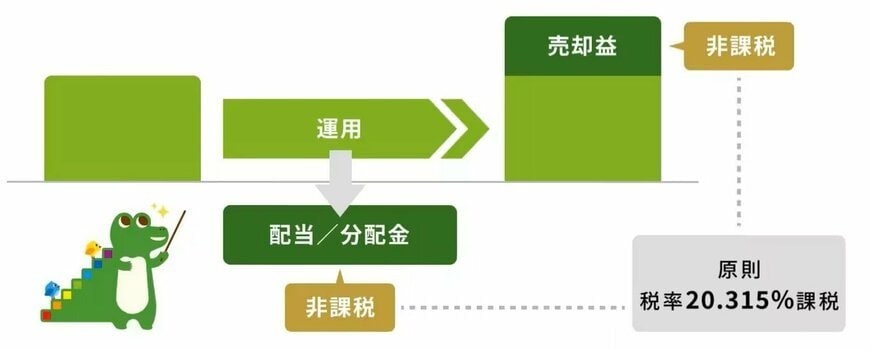

最大の特徴は、投資による利益に税金がかからないことです。

通常であれば、売却益や配当金には約20%の税金が課されますが、NISAを活用すれば非課税となり、得た利益をそのまま手元に残すことができます。

1.1 ふつうなら引かれる約20%の税金が「ゼロ」になるしくみ

ただし、NISAには投資できる金額や対象商品に上限や制限があるため、利用する前に制度内容をしっかりと把握しておく必要があります。

1.2 自由度が増した「新NISA」で知っておきたい6つの重要ポイント

新NISAは、これまでのNISA制度と比べて仕組みが整理され、長期の資産形成に使いやすくなっています。制度の全体像を理解するうえで、特に重要となるポイントは次の6点です。

- 非課税で保有できる期間に期限がなく、長期運用を前提に使える

- 「つみたて投資枠」と「成長投資枠」を同時に利用できる

- 年間の投資上限は、つみたて投資枠が120万円、成長投資枠が240万円

- 非課税で保有できる資産の総額は1800万円(うち成長投資枠は1200万円)※売却すれば翌年以降に枠の再利用が可能

- つみたて投資枠は、長期・積立・分散投資に適した投資信託に限定

- 成長投資枠では、上場株式や投資信託など幅広い商品を選択できる

「投資はまとまったお金が必要」という印象を持つ人も少なくありませんが、新NISAでは少額から始められる商品も多く用意されています。500円や1000円程度から積み立てできるケースもあり、投資経験がない人でも取り組みやすい制度といえるでしょう。

次の章では、こうした制度を活用して毎月積み立てを続けた場合、将来どの程度の資産形成が見込めるのかを、具体的なシミュレーションを通じて確認していきます。

2. 【利回り別】50歳から15年間、毎月5万円を積み立てたらどうなる?

ここでは、新NISAを活用して積立投資を行った場合、老後に向けてどの程度の資産を準備できるのかを具体的に見ていきます。

50歳からでも積立投資は間に合うのか、現実的な金額感を把握することが目的です。

シミュレーションは、次の条件を前提に行います。

- 積立期間:50歳から65歳までの15年間

- 毎月の積立額:5万円

- 運用商品:比較的安定した運用を想定し、年1~5%の利回りで試算

運用利回りは将来を保証するものではありませんが、幅を持たせて試算することで、結果の振れ幅を確認できます。

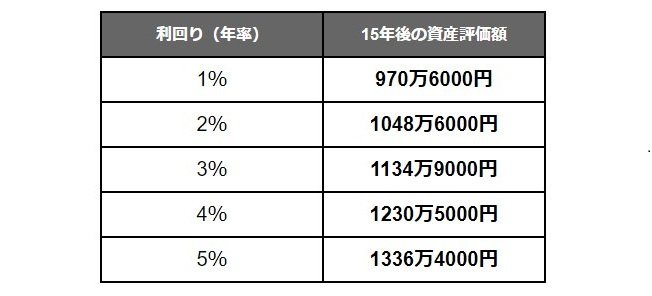

2.1 元本900万円が1000万円超に?運用利回りで変わる資産の増え方

15年間に積み立てる元本は合計900万円です。これに対し、想定利回りごとの資産評価額は次のとおりです。

- 年1%運用:約970万6000円

- 年2%運用:約1048万6000円

- 年3%運用:約1134万9000円

- 年4%運用:約1230万5000円

- 年5%運用:約1336万4000円

この結果から、毎月5万円の積立でも、15年続ければ1000万円を超える資産に到達する可能性があることが分かります。

利回り次第では、元本900万円に対して約70万円から最大で430万円超の運用益が上乗せされる計算です。

一方で、運用利回りが高くなるほど価格変動も大きくなり、途中で評価額が下がる局面も想定されます。積立投資では、短期的な増減に一喜一憂せず、あらかじめリスクを理解したうえで継続する姿勢が欠かせません。

次章では、積立額そのものを変えた場合に、目標金額へどの程度近づけるのかを別の角度から確認していきます。

3. 目標は2000万円!15年間で達成するために必要な積立額は?

老後に必要な資金は家庭の状況によって異なりますが、ここでは目標額を2000万円としたケースを想定します。

50歳から65歳までの15年間でこの金額を用意するには、毎月どれくらい積み立てる必要があるのかをシミュレーションしてみましょう。

3.1 年利3%で運用した場合の積立額別・資産評価額を比較

毎月の積立金額:資産評価額

- 1万円:227万円

- 3万円:680万9000円

- 6万円:1361万8000円

- 9万円:2042万8000円

- 12万円:2723万7000円

※想定利回り:年3%

試算によると、年利3%で15年間積み立てた場合、毎月9万円の拠出で2000万円を超える資産形成が可能です。

ただし、月9万円という金額は家計への負担が大きく、さらに利回りは保証されていないため、運用が想定どおりにいかず目標額に届かないリスクもあります。

そのため、老後資金の準備は早めに始めることが重要です。

たとえば30歳から65歳までの35年間、同じ年利3%で積み立てる場合、必要な月々の積立額は2万6971円に抑えられます。

このように、時間を味方につけることで、毎月の負担を軽減しながら将来の資産を着実に築くことができるでしょう。

4. 50歳代から始める新NISA、知っておくべき「リスク」と「注意点」

50代から新NISAを活用する場合は、「増える可能性」だけでなく、「減る可能性」もあるため、注意すべきポイントを整理しておくことが大切です。特に意識しておきたい点は、次のとおりです。

4.1 避けては通れない元本割れの可能性と「守り」の視点

投資には値動きがあり、運用の途中で評価額が積立額を下回ることもあります。15年程度の運用期間でも、相場下落に直面する可能性は十分にあります。

「使う時期」が近い資金ほど慎重に考える必要がある

50代は退職時期や年金受給開始が視野に入る年代です。必要なタイミングで相場が下がっていると、想定より少ない金額で取り崩すことになりかねません。

4.2 退職金や年金とのバランス。出口戦略を見据えた商品選びとは

新NISAの資産だけで老後を支えるのではなく、退職金や公的年金とどう組み合わせるかを考えることが重要です。資産全体での役割分担を意識しましょう。

「増やす」より「減らさない」視点が大切に

若い世代と比べて取り返す時間は限られます。値動きの大きい商品に偏りすぎず、安定性を重視した運用を心がけることが安心につながります。

利回りは一定ではなく、将来の運用結果は状況によって変わります。数字は参考情報として捉え、過信しない姿勢が必要です。

新NISAは50歳代からでも活用できる制度ですが、年齢やライフプランに合った使い方を選ぶことが成功のカギとなります。

5. 資産運用にはリスクも。新年度に向けて無理のない一歩を

確定申告の期限が迫るいま。納税額を直視し「税金の重み」を痛感している今こそ、家計の「棚卸し」をする絶好の好機です。

物価高で現金の価値が目減りする中、確定申告で感じた負担を新NISAという「非課税の武器」に変える視点は、将来の大きな備えとなるでしょう。

もちろん、資産運用には元本割れのリスクが伴い、想定通りに資産が増えない可能性もあります。 だからこそ、市場の変動を理解した上で、無理のない範囲で「長期・積立・分散」を心掛けることが大切です。

50歳代からでも、あるいは少額からでも、時間を味方につけて複利のメリットを最大限に生かしていきたいものですね。

4月からの新生活に向け、「月々いくらなら無理なく続けられるか」を具体的に描くことから、新しい家計のサイクルを動かしてみませんか。