1.1 年金受給額の分布からわかる「月20万円の壁」とは?

受給額ごとの人数分布を詳しく見ると、年金生活の実態がより明確になります。厚生労働省年金局『令和5年度 厚生年金保険・国民年金事業の概況』のデータは以下の通りです。

- 月額15万円以上:502万6090人(全体の約47.6%)

- 月額20万円以上:261万7157人(全体の約16.3%)

- 月額25万円以上:27万6814人(全体の約1.72%)

この分布を見ると、月15万円以上を受け取っている人は全体の半数に満たない約47.6%です。月20万円以上となるとその割合はさらに下がり、約16.3%、つまり6人に1人程度に限られます。

月額25万円を超える受給者は約1.72%とごくわずかです。男女別に見ると、男性は月20万円台に分布が集中する一方、女性は10万円台が多くなっています。この差が、全体の平均額における男女間の格差を生む主な原因と考えられます。

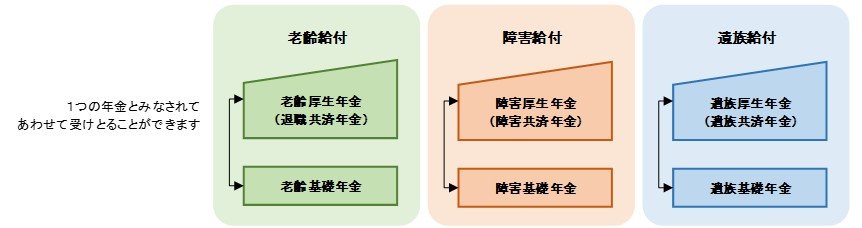

2. 年金の基本ルール「一人一年金の原則」とは?併給が可能なケースも解説

公的年金の支給には「一人一年金の原則」という基本的な考え方があります。

公的年金は「老齢年金」「障害年金」「遺族年金」の3種類に大別されますが、複数の年金を受け取る権利が発生した場合でも、原則としていずれか一つを選択して受給することになります。

例えば65歳未満の場合、受給権のある年金の中から最も有利なものを一つ選ぶのが一般的です。

しかし、65歳以上になると、特定の組み合わせに限り複数の年金を同時に受け取れる「併給」という特例が認められる場合があります。

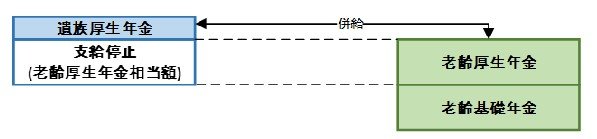

2.1 併給ケース1:老齢厚生年金と遺族厚生年金の組み合わせ

代表的な併給の組み合わせとして、自身の老齢厚生年金と、配偶者の死亡によって受け取る遺族厚生年金があります。この場合、ご自身の老齢厚生年金が優先的に支給されます。遺族厚生年金の額が老齢厚生年金を上回る場合に限り、その差額分が遺族厚生年金として支給される仕組みです。