2025年11月21日に、政府の新たな経済対策が閣議決定されました。

昨年の物価高対策では、住民税非課税世帯を対象に1世帯あたり3万円の現金給付が行われましたが、今回は「子ども1人あたり2万円」と、子育て世帯に重点を置いた内容です。この給付金には所得制限がなく、0歳から高校3年生までの子どもがいる世帯が対象となります。

その他にも、電気・ガス代の補助や、自治体が独自に使い道を決定する重点支援地方交付金など、家計を支えるための様々な施策が盛り込まれています。

ここ数年、毎年実施されてきた住民税非課税世帯への現金給付は現時点ではありませんが、住民税が非課税となる世帯向けの優遇措置は数多く存在します。この記事では、その中から5つの主要な優遇措置を解説します。

また、「住民税非課税世帯」とは具体的にどのような世帯を指すのか、給与収入や年金収入がいくらだと該当するのか、課税と非課税の境界線についても詳しく見ていきましょう。

1. 過去に実施された「住民税非課税世帯」への現金給付

近年、物価高騰への対策として住民税非課税世帯などを対象とした給付金が複数回実施されています。

- 令和4年:10万円(住民税非課税世帯等に対する臨時特別給付金)

- 令和5年:7万円(電力・ガス・食料品等価格高騰緊急支援給付金)

- 令和5~6年:3万円・7万円(エネルギー・食料品価格等物価高騰対策支援給付金)

- 令和6年:10万円(↑の対象外で新たに住民税非課税世帯となる世帯への給付金)

- 令和7年:3万円(物価高騰対策給付金)

昨年の今頃は、物価高対策として住民税非課税世帯へ1世帯あたり3万円の現金給付が決定し、実施に向けて予算編成や準備が進められていました。

今年は、住民税非課税世帯を対象とした現金給付は現時点で決まっておりませんが、物価高における家計への影響が特に大きいとして子育て世帯に、子ども1人あたり2万円の給付が決定しています。

なお、住民税非課税世帯を対象とした支援制度は、さまざま用意されています。次章で代表的な5つの優遇措置を見ていきましょう。

2. 住民税非課税世帯が受けられる5つの優遇措置とは?

コロナ禍や物価高への対策として、これまで主に住民税非課税世帯を対象とした現金給付などの支援が行われてきました。

住民税非課税世帯とは、所得が一定の基準を下回る世帯のことです(具体的な定義は後ほど解説します)。

このような世帯の生活を支えるため、現金給付以外にも様々な優遇措置が用意されています。どのようなものがあるのか、5つの例をご紹介します。

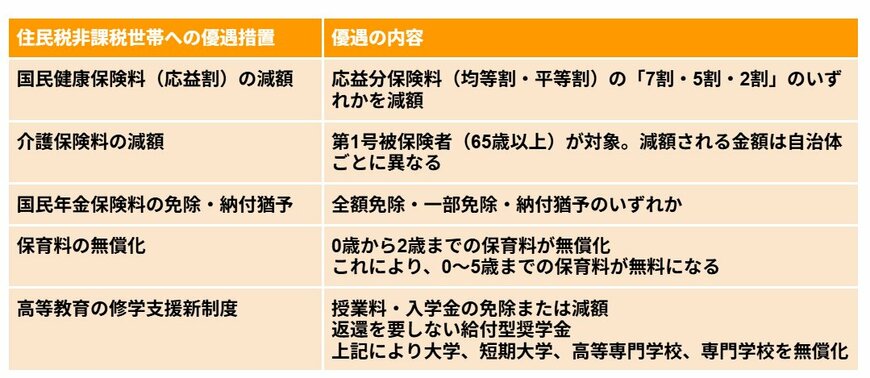

2.1 国民健康保険料(応益割)の減額

- 応益分保険料(均等割・平等割)が「7割・5割・2割」のいずれかの割合で減額されます。

2.2 介護保険料の減額

- 65歳以上の第1号被保険者が対象です。減額される金額は自治体によって異なります。

2.3 国民年金保険料の免除・納付猶予

- 全額免除、一部免除、納付猶予のいずれかの措置が受けられます。

2.4 保育料の無償化

- 0歳から2歳までの子どもの保育料が無償化されます。

- これにより、0歳から5歳までの保育料が実質的に無料となります。

2.5 高等教育の修学支援新制度

- 大学、短期大学、高等専門学校、専門学校の授業料や入学金が免除または減額されます。

- 返還不要の給付型奨学金も利用できます。

これら以外にも、各自治体が独自に実施している支援策を含めると、多くのサポートが存在します。

では、住民税非課税世帯とは具体的にどのような世帯を指すのか、次で詳しく見ていきましょう。

3. そもそも「住民税非課税世帯」とはどのような世帯?

まず住民税の仕組みを理解し、どのような条件を満たすと住民税非課税世帯になるのかを確認します。

3.1 住民税の基本的な仕組み

住民税は、住んでいる都道府県や市区町村に納める地方税の一種です。地方自治体にとって重要な財源であり、地域の公共サービスやインフラ整備などに活用されます。

個人が納める住民税は、「均等割」と「所得割」の2つの要素で構成されています。

- 均等割:所得の金額にかかわらず、一律で課税される部分

- 所得割:前年の所得金額に応じて課税される部分

この均等割と所得割の両方が免除される状態を「住民税非課税」と呼びます。そして、世帯全員が住民税非課税である場合、その世帯を「住民税非課税世帯」と定義します。

なお、「住民税の所得割のみ非課税」という区分も存在します。この場合に給付金の対象となるかは自治体の判断によるため、お住まいの市区町村の基準を確認することが大切です。

4. 住民税が非課税になる3つの条件

それでは、住民税が非課税となるための具体的な要件を詳しく見ていきましょう。

以下のいずれかの条件に当てはまる場合、住民税は非課税となります。

- 生活保護法による生活扶助を受けている

- 障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下である

- 前年の合計所得金額が各市区町村の定める基準額を下回る

1と2の要件は全国共通ですが、3の所得に関する基準は市区町村ごとに異なります。

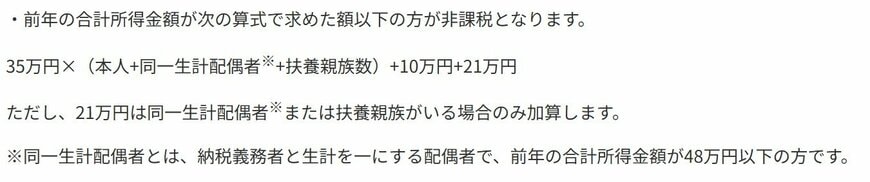

5. 【神戸市の例】住民税非課税世帯の所得要件

「住民税非課税世帯」となる所得基準について、兵庫県神戸市のケースを例に見てみましょう。

35万円 × (本人 + 同一生計配偶者(※) + 扶養親族数) + 10万円 + 21万円

ただし、21万円が加算されるのは、同一生計配偶者(※)または扶養親族がいる場合に限ります。

※同一生計配偶者とは、納税者と生計を共にする配偶者で、前年の合計所得金額が48万円以下の人を指します。

6. 【神戸市の例】給与・年金収入ごとの非課税ライン

住民税が非課税となる所得の基準は、前述の「同一生計配偶者や扶養親族の数」だけでなく、収入の種類によっても変わります。

所得は収入から各種控除を差し引いて計算されるため、神戸市の基準を具体的な「収入金額」に換算して確認してみましょう。

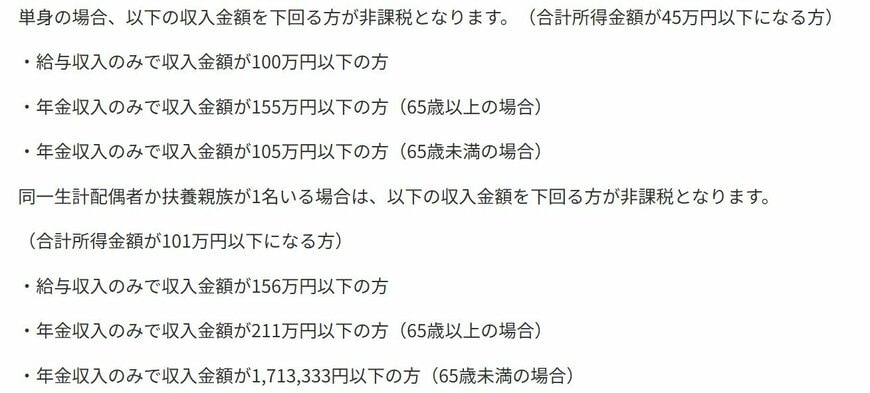

単身世帯の場合

合計所得金額が45万円以下になる方

- 給与収入のみの場合:収入100万円以下

- 年金収入のみの場合(65歳以上):収入155万円以下

- 年金収入のみの場合(65歳未満):収入105万円以下

同一生計配偶者または扶養家族が1人いる場合

合計所得金額が101万円以下になる方

- 給与収入のみの場合:収入156万円以下

- 年金収入のみの場合(65歳以上):収入211万円以下

- 年金収入のみの場合(65歳未満):収入171万3333円以下

単身世帯の場合、給与収入のみなら100万円以下、65歳以上で年金収入のみなら155万円以下が住民税非課税の目安です。

同一生計配偶者や扶養親族がいると、非課税となる収入の基準額は引き上げられます。

特に、65歳以上で年金収入のみの世帯では、扶養者が1人いるだけで非課税ラインが211万円以下となり、単身世帯よりも大幅に緩和されることがわかります。

このように、世帯の構成や収入源によって、住民税の負担は大きく変わるのです。

7. 高齢者世帯で「住民税非課税」の割合が高い理由

厚生労働省の『令和6年国民生活基礎調査』から、年齢層別に住民税が「課税される世帯」の割合を見てみましょう。

- 29歳以下:63.0%

- 30~39歳:87.5%

- 40~49歳:88.2%

- 50~59歳:87.3%

- 60~69歳:79.8%

- 70~79歳:61.3%

- 80歳以上:52.4%

- 65歳以上(再掲):61.1%

- 75歳以上(再掲):54.4%

※ 全世帯数には、非課税世帯及び課税の有無不詳の世帯を含みます。

※ 総数には、年齢不詳の世帯を含みます。

※ 住民税課税世帯には、住民税額不詳の世帯を含みます。

住民税が課税される世帯の割合は、30歳代から50歳代では約90%ですが、60歳代になると79.8%に低下します。さらに、65歳以上では61.1%、75歳以上では54.4%と、年齢が上がるにつれて課税世帯の割合は減少傾向にあります。

一般的に、年金生活に入ると現役時代に比べて収入が減少します。それに加え、65歳以上の方には公的年金等控除という所得控除が適用され、また遺族年金は非課税所得であることなども、高齢者世帯が「住民税非課税世帯」に該当しやすくなる要因と言えるでしょう。

8. 年金だけで生活する高齢者世帯は半数以下という現実

厚生労働省が公表した『2024(令和6)年 国民生活基礎調査の概況』によると、「公的年金・恩給を受給している世帯」のうち、その収入のすべてが「公的年金・恩給」である世帯は43.4%に過ぎないことが明らかになりました。

これは、公的年金や恩給だけで生活費をまかなえている高齢者世帯が、半数にも満たないという現実を示しています。

- 公的年金・恩給の割合が100%の世帯:43.4%

- 公的年金・恩給の割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の割合が20%未満の世帯:4.0%

年金の受給額は人それぞれですが、高齢者世帯では「収入」と「支出」のバランスが取れていないケースも少なくありません。支出が収入を上回る場合や、最低限の生活費すら収入でカバーできない場合もあります。

特に後者の場合、公的年金だけでは生活が成り立たず、何らかの追加収入源を確保する必要があります。私的年金や十分な預貯金がない場合は、労働収入や子どもからの援助、生活支援制度の活用など、利用できる手段を早めに検討しておくことが重要です。

9. まとめ

冒頭で触れたように、現時点で住民税非課税世帯を対象とした新たな現金給付の実施は予定されていません。

ただし、子育て世帯に対しては、所得に関わらず子ども1人あたり2万円の現金給付が決定しています。

実際の給付スケジュールは自治体によって異なるため、対象となる世帯はお住まいの市区町村からの案内を確認しましょう。

住民税非課税世帯が利用できる優遇措置は、この記事で紹介した5つ以外にも数多くあります。

自治体が独自に設けている支援制度もあるため、一度お住まいの地域の情報を調べてみてはいかがでしょうか。

※再編集された記事です。