4. 老後資金づくりの選択肢|NISAやiDeCoを上手に活用しよう

将来の生活費を確保するには、貯蓄だけでなく「資産運用」を上手に取り入れることも大切です。

その手段として代表的なのが、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)です。

どちらも税制上の優遇が受けられる仕組みですが、目的や仕組みに違いがあります。

4.1 NISAとは?

NISAは、株式や投資信託などの運用益にかかる約20%の税金が非課税になる制度です。

2024年から新制度が始まり、非課税保有限度額は生涯で1800万円(うち成長投資枠1200万円)と大幅に拡充されました。

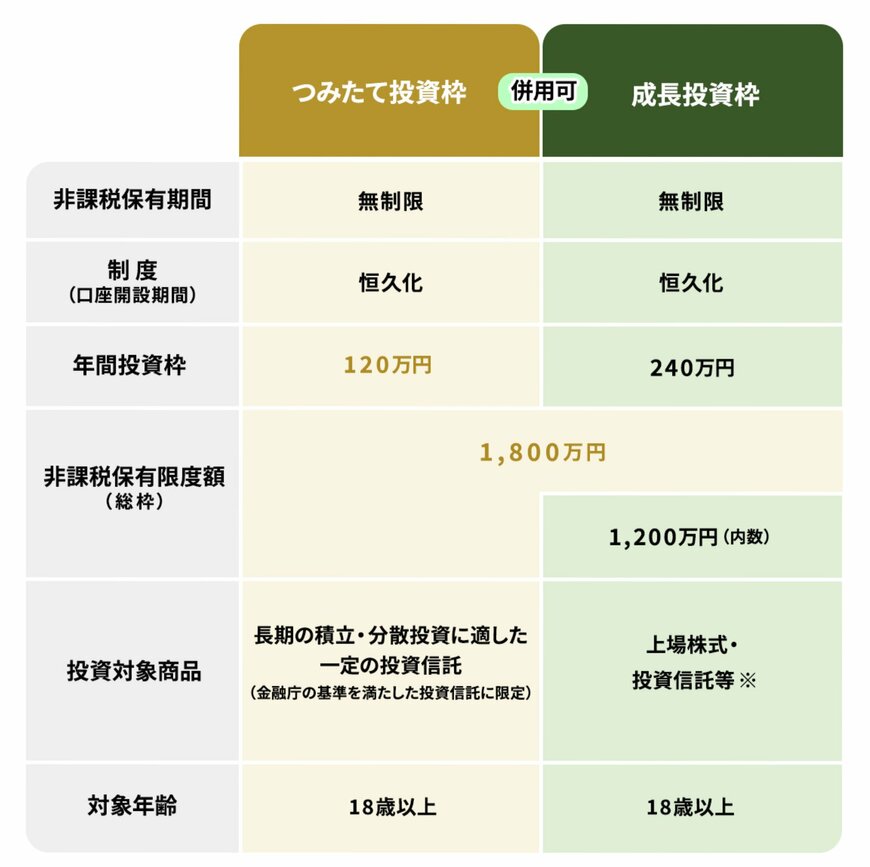

新NISA

出所:金融庁「NISAを知る」

つみたて投資枠

- 投資対象商品:金融庁の基準を満たした投資信託(手数料が低く、長期投資に適したもの)

- 年間投資枠:120万円まで

- 投資方法:積立

成長投資枠

- 投資対象商品:上場株式、投資信託、ETF、REITなど(投資信託はつみたて投資枠対象外の商品も含む)

- 年間投資枠:年間240万円まで

- 投資方法:一括・積立

いつでも引き出せる柔軟さがあり、老後に備えながら教育費や将来の医療費など幅広い目的に使えるのが特徴です。

4.2 iDeCoとは?

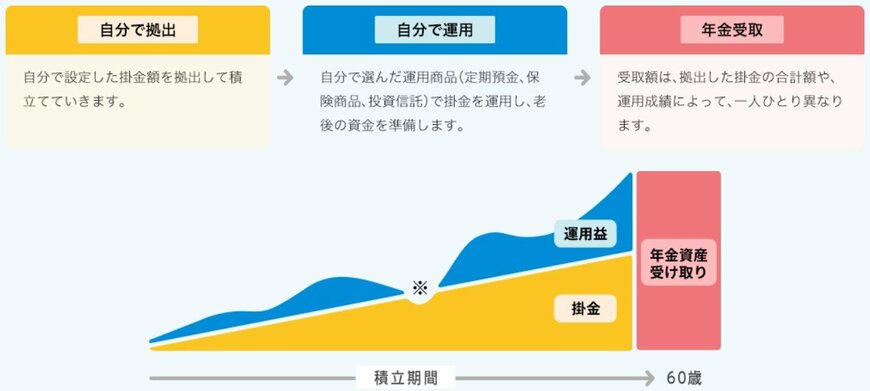

iDeCoは、毎月一定額を拠出して自ら運用する個人型の確定拠出年金制度です。

掛金が全額所得控除の対象となるため、所得税や住民税の負担を軽減できるほか、運用益も非課税で再投資されます。

さらに、受け取り時にも税制優遇が設けられている点が特徴です。

一時金として受け取る場合は「退職所得控除」が、年金として分割で受け取る場合は「公的年金等控除」が適用され、課税額を大きく抑えられます。

ただし、原則として60歳になるまで引き出せない点には注意が必要です。

長期的に老後資金を積み立て、税制面でのメリットを最大限活用したい人に適した制度といえるでしょう。